巴菲特在2015年致股东的信中首次采用伯克希尔·哈撒韦公司(Berkshire Hathaway,伯克希尔)股票市场收益来代表自身业绩的变化。以往信中,他采用的均是净资产的增长率与标普500市场收益的对比。之所以引入这项新的指标,巴的解释是早先的伯克希尔是一家大量持有金融资产的投资公司,公允价值计量模式下,账面价值可以体现其实际财富的增加。随着伯克希尔业务的转型,成为一家综合性商业运营实体,历史成本计量模式下的资产不能体现其当前市场下价值的变化,导致伯克希尔公司内在价值与账面价值的差距不断拉大。他与芒格都确信,按照股票的市场收益而非账面净资产的增加更能反映其价值的变化,1965到2014年,伯克希尔的价值提高了18260倍,显著高于按照账面价值计量的7511倍,同期标普500累积收益是112倍。

尽管这只是信息披露中微小的改变,背后却隐含着一个重要的假设,这项假设甚至是无数价值投资人信仰的基础。看似不怎么靠谱,短期内剧烈波动的市场价格最终会比以稳健、谨慎著称的会计计量更能反映公司内在价值的变化,或者说长期内,股价与内在价值最终会趋于接近。股价是一个无序到有序,有序到回归的过程。回归有双重含义,一是整体上市场长期收益的回归,二是在个股层面上向内在价值的回归。市场长期收益的回归在《波动性、风险与长期收益》中已有过讨论,下面简单讨论一下个股市场收益向内在价值的回归。

这所以说这项假设是价值投资的信仰基础,原因在于一个完全无效与无序的市场中,毫无财富创造能力的公司有超乎寻常的高收益,而全心全意为股东创造价值的公司在二级市场中股价表现却平平,股价没有价值发现能力,投资者三观尽毁,从分析师到投资人无所适从。而价值投资者笃信短期内的价格波动为他们提供了进入与退出市场的机会,长期价格与价值的靠拢,让他们在每一段波动中安然入睡,不会做出没有原则的操作,甚至是乱了阵脚。巴菲特采用市场价格变化来代表其内在价值变化,充分说明了自身立场,夯实了价值投资人的信仰基础。

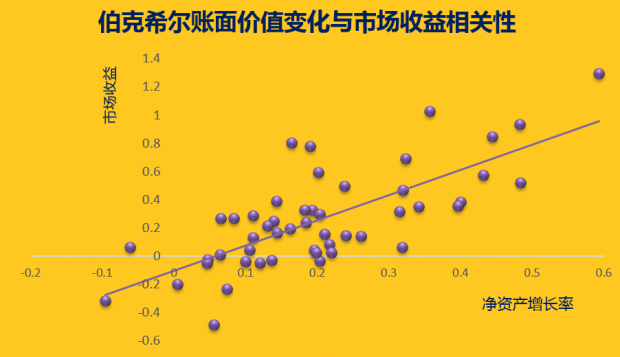

过去50年间伯克希尔账面价值增长对股票收益的解释力达到0.5以上,统计上高度相关。标普500市场收益对伯克希尔收益率的解释力仅有0.2,当将净资产增长率、标普500收益放在一起对伯克希尔股票的涨跌作出解释,大盘的解释力基本完全被伯克希尔自身业绩的变化完全吸收。这种统计上的结果说明股票价格看起来放荡不羁爱自由,但并未脱离其基本面;大盘的牛熊市短期内对股票收益具有带动作用,但是长期来看,决定股票收益的还是其真实的财富创造能力。如果将价格向价值的回归作为投资的首要法则并深信不疑,对后世的启示又是什么?期待熊市,具有高财富创造能力(连续高ROE,未采用巴菲特的净资产增长率原因在于上市公司会分红或增发股票,影响当期所有者权益;而巴执掌的伯克希尔50年间很少分红甚至是增发股票,净资产的增长更多来源于利润的累积和公允价值计量的升值)的公司受市场拖累,价值投资机会显现。巴菲特也说,我们不喜欢熊市,但喜欢熊市带来的低价格。

价格向价值回归是一个缓慢的过程,一段时间内会出现较大的偏离,这就是前面为什么会提到投资的信仰问题。利用长线投资的基本面指标来指导短期操作也被事实证明无效,比如以ROE作为择股依据却短期持有。

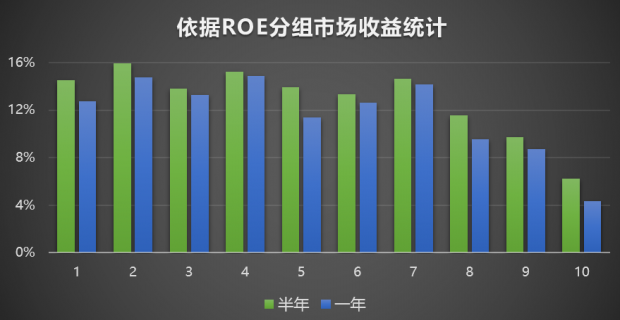

将美国证券市场1963-2014年间,股票按照ROE进行排序分成10组统计的月度加权平均收益率数据如下图所示。从图中可以看出尽管高ROE组比低ROE组在月度收益上更高,但其上升的过程并不十分显著,平均月收益率基本在0.9%左右。也就是说单纯凭借着常用的财务指标ROE来择股的策略,在投资回报上并不十分突出。

从2010年9月27日到2015年9月25日的五年间,依据ROE由低到高排序,每半年或一年调仓一次,10个组的收益并没有明显区别。ROE在横截面上对市场收益的解释力并不强,表明同一时间内决定股票收益的更多是市场系统性风险等其他因素,内在价值需要更长的时间才能左右市场或者通过市场表现加以反映。

伯克希尔股票时间序列上基本业绩与股价涨跌的强相关与中国A股市场近五年来横截面会计收益与市场收益的弱相关说明了一句经典的老话: "市场短期是一台投票机,但市场长期是一台称重机。"

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}