金融理论利用波动性定义和衡量风险,但并没有明确波动性基于多长的观察窗口以及选取何种收益率来度量波动性。实务界对于这种定义方式嗤之以鼻,巴菲特直言“在商学院里,波动性几乎肯定会被用作衡量风险的指标。虽然这样的书生气假设使教学变得容易,但它错得离谱:波动性远不是风险的同义词。将两者划等号导致投资人误入歧途。” 橡树资本(Oaktree Capital Management, L.P.)创始人霍华德-马克斯(Howard Marks,著有《投资中最重要的事》一书)也反对将波动性和风险等同。他认为,波动性之所以被代指风险,很大程度上是因为波动性可以被量化,这就可以应用到现代金融理论的计算和模型中。但波动性远不足以作为投资风险的“最佳”定义。风险是特定事件产生我们所不希望的后果的可能性。而投资者担心的是永久亏损的可能性,而非波动性。

1、如何将金融理论与实践的巨大差异统一?

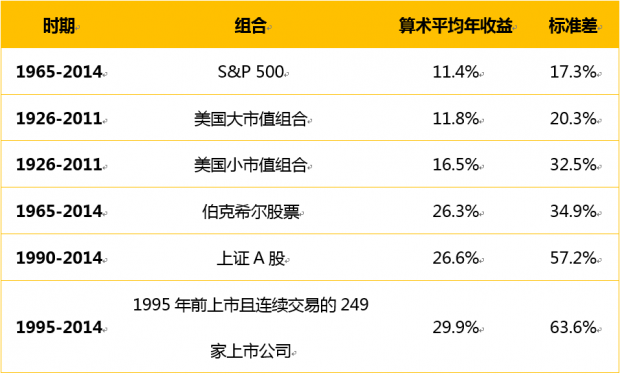

收益与波动性如影随行,诚如索罗斯所讲“持续超越市场却保持低的波动性是不可能的事。我在30多年里超越了市场,但波动性却并不低。”实践中,尽管我们已习惯于对历史收益的波动性或者不确定性观察收益与风险之间的关系,但这种对应关系在投资组合中会更为明显。下表中不同时间窗口投资组合收益与波动性之间的对应关系,经常被用来佐证收益与风险之间的关系。相对于现金而言,中美两国股票波动性总是更大。但长期来看,以货币为基础的投资工具,要比一个分散的股票投资组合风险要高的多。(经历了历次高通胀以及物价飞涨的人士会有这种感受)。

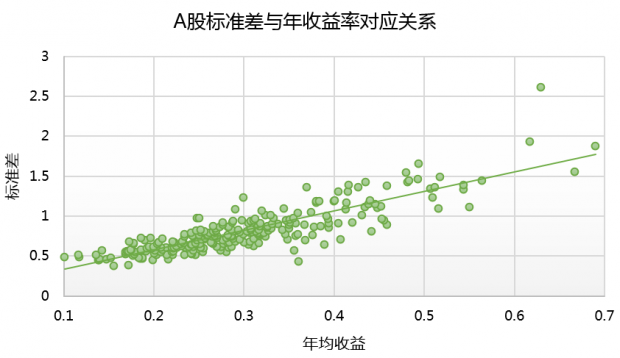

利用1995-2014年连续20年有交易记录的249家A股上市公司数据,描绘出的散点图也显示了波动性与收益之间的近线性关系。

基于历史数据的统计结果验证了收益与波动性之间的高度相关性, 这是对金融理论中“高收益、高风险”的最简单诠释。收益与波动性犹如硬币的两面,通常情况下很难将收益与波动性分开来看,或者说追求高收益时,承担高的波动性是必然,投资人并没有多少可以选择的余地。但这只是大样本统计的结果,不能简单应用于指导投资实践。就像不能因为日本人平均寿命为84岁,全球第一(WHO发布的2015年版《世界卫生统计》),便通过改变国籍延长寿命一个道理。历史统计大多基于投资组合进行观察,而投资组合中和了大量非系统性风险因素(公司财务风险、经营风险、产品风险等等),影响收益的特征在长期最后浓缩为波动性。

但如果想从风险角度来理解投资,应当是能够从收益中分离出来,至少与收益更为独立的一个维度,所以波动性远不是风险的最优代理。风险与投资人的心理承受能力,投资持续能力,变现能力,议价能力、持有期限和长期价值判断无不有关。这些变量外生于收益,因人而异,同样的投资会产生不一样的风险。如果投资者害怕价格波动,错误的把它视为某种风险,他反而可能会做一些有高风险的事。积极的交易,试图“抓准”市场的波动,不充分的多元投资,投资者本身的行为让持有股票变成某种高风险活动,许多人都有这个问题。

2、长期投资——道路是曲折的,但前途是否光明?

市场的波动是永恒的,追求股市高收益只能是明知山有虎,偏向虎山行。在2015年伯克希尔股东大会上,巴菲特重申了他对于股市波动性的看法。持有股票一天、一周或一年的风险确实比将资金投入现金等价物高,无论从名义值还是购买力衡量都是如此。这对于某些投资者,如机构投资者很重要,因为他们的生存可能受到资产价格下滑的威胁,市场低迷时他们不得不被迫出售股票,进一步打压市场。此外,近期内可能有重大资金需求的人都应该将适当资金投向国债或银行存款。但对绝大多数投资者来说,他们可以也应该在数十年的时间跨度下投资,股价的下跌并不重要。他们的关注点应锁定在投资周期内获得显著增长的购买力。随着时间推移而建立的多元化的股票组合将被证明风险比基于现金的证券要小得多。

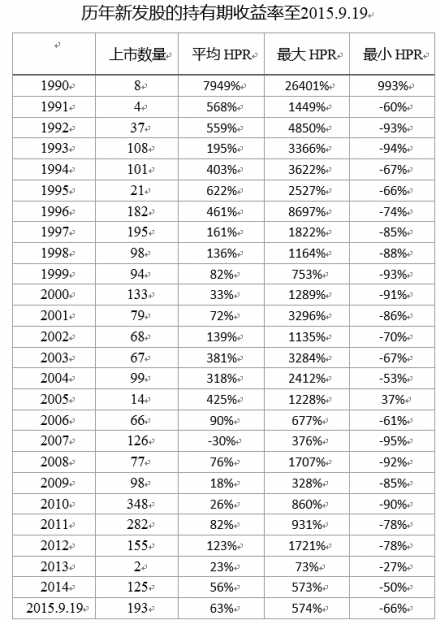

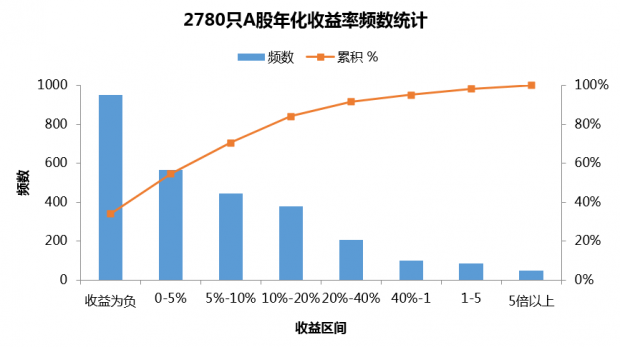

波动的市场让没有信仰的投资在风高之夜溃不成军。长期持有,在中国股市究竟是一地鸡毛还是喜出望外?让我们暂时忘记中途的波折,回溯一下过去25年间,2780只A股股票(不含已退市股票)自上市次日至2015.9.19的持有期收益率(HPR,Holding Period Return)。未将首日回报纳入到持有期收益率的统计,原因在于中国的新股发行制度导致股票在一、二级市场存在极高的定价偏差,发行价并非每个投资人都有幸可以参与其中,所以从次日开始起算。

上表依据上市年份分组统计了每年新发股的持有期收益率。等权重投资在25年里只有一年会亏损,买入并一直持有至今的策略在投资组合足够大的情况下还是会有较高的复合收益率。每年上市的股票皆有牛熊。黑马股、牛股在几年间便可带来数倍回报,但熊股同样年年有,稍有不慎,亏损八九成绝非不可能。在上涨空间无限,下跌空间有限的情况下,组合的算术平均收益掩盖了实际收益的概率分布。即便下跌家数多,但只要其中有几家“放了火箭”,便可将平均收益提高。一家的上涨可能将剩余九家下跌的事实掩盖,而大部分投资其实都是在股票池中随机选择,类似情况发生时,除非一开始就将十只尽收囊中,否则90%的概率都是亏损。组合的平均收益不能够代表期望收益,涨跌家数分布对随机投资更加重要。

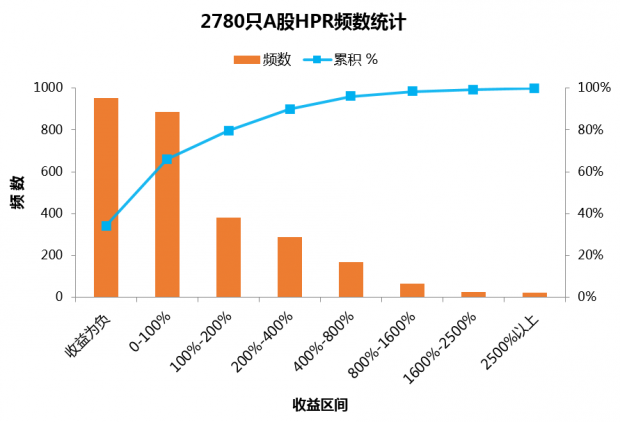

上图展现了这样一个事实,2780只股票有三分之一(951)自上市次日到2015.9.19日的持有期收益率为负,也就是说买入并一直持有的策略三分之一的概率是赔钱。另外三分之一的机会是获得低于100%的收益。能够捕捉到10倍以上收益大牛股的机会是多少?不到3%,仅有74家上市公司自发行次日至今的收益率在10倍以上。将持有期收益率转为年化收益率以消除上市时长对回报的影响如下表。

从1990年至今,如果投资并一直持有,55%的概率是年化收益在5%以下。仅有不到三分之一的机会获得超过10%的回报,这比亏损的几率还要小。这种收益率的分布情况,注定了大样本范围内亏损或者不赔不赚的是多数,如果将交易佣金或者手续费考虑进去,实际获利的人会更少。

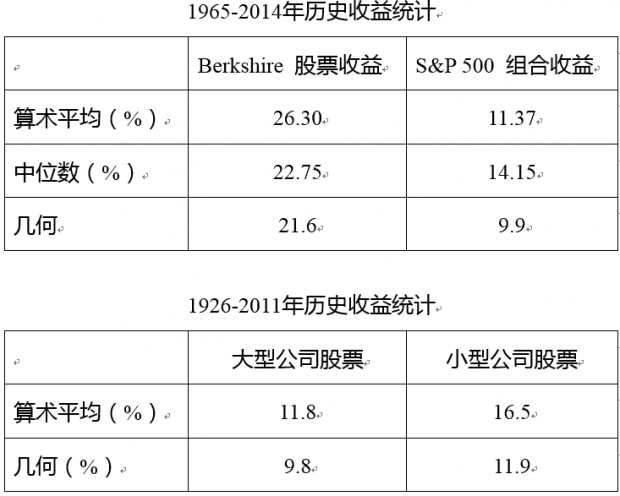

在1990-2014的25年间,上证A股的年算术平均收益率26.6%,要知道1965-2014年间标普500的年算术平均收益率只有11.34%,即便是股神巴菲特在此期间的年算术平均投资收益率也不过20.24%。中国股市的财富创造能力真有如数据统计的那样惊人吗?

行业习惯于用年化的持有期收益率,也就是年化收益来对资产收益情况进行统计,这样做的好处是可以对不同持有期限的投资品进行比较。但将某种资产历年的持有期收益简单平均计算,往往会夸大历史回报,尤其是对波动剧烈,时间较短的投资资产进行整体评价时极易误导投资者,但这已然成为金融行业对自己业绩报告的行业潜规则。

举个简单的例子,第一年初投入100元,当年的收益率是60%,第二年的收益率是-50%,那第二年年末该项投资仅价值80。但对两年的收益率求算术平均却是5%,看起来的正收益,但事实却是亏损的。所以A股26.6%的平均收益,不代表投资人长期扎根A股、深耕下去的平均回报就有这么高,例子就已说明短期内的算术平均收益率易受极端值影响,而产生较大偏误。

一般意义上说几何平均收益率在随机时间序列上要比算术平均收益能够更准确衡量资产的回报水平,且往往比算术平均收益更低,甚至中位数收益也比简单的算术平均收益要更加客观、可靠。

按照上述方法,计算的上证A股从1990到2014年的几何平均收益是15.1%,相较26.6%的算术平均收益低了10%,对投资者的风险提示性似乎几何平均收益会更为诚恳一些。当样本期间足够长时,随机的市场回报率在三种统计变量上的差异会缩小,如下面统计的美国证券市场收益。

基于指数收益与个股持有期收益的统计表明,波动不是让平淡无奇的投资变得风险更大,而是让它看上去更具吸引力。单纯的买入并持有,大部分概率下无法获利。随机筛选模式下的投资更像是在玩老虎机,庄家仅用微弱的优势便可维持一个赌场的运营。股市如赌场,在于赔钱或白玩的概率略高,虽然整体呈现了正的收益,但能够带来正收益的个股是少数。波动中出现的低点与高点却增加了这项游戏的吸引力。正如“危机”是有危险也有机会,市场波动对有的人可能是风险,而对另外的人就可能是机会。凯恩斯说“主要是波动带来最大的便宜,而波动所造成的不确定性则阻止其他人从便宜的机会中获利。”(It is largely the fluctuations which throw up the bargains and the uncertainty due to fluctuations which prevents other people from taking advantage of them)。这也正是巴菲特为何偏爱熊市的原因,恐慌与抛售中,购入物美价廉投资标的机会才会暴露。业绩平平的市场,若再无风浪,那还有什么可以留恋?

3、投资组合是否降低了风险?

构建投资组合,多样化投资,即通俗理解的不把所有的鸡蛋放在同一个篮子里。理财专家会告诉你应将投资分散在不同的公司、行业甚至国家,股票、债券、黄金都应当考虑,因为无论你多聪明,也不能准确预计未来。巴菲特过去20年间不下10次推荐过指数基金,不仅是指数基金成本低,还有它足够多样化的分散投资。

投资组合的作用有两个,提高收益或降低波动性,当然两者皆有也没有问题。实务界认同的构建投资组合的作用集中在收益上,有点“东方不亮、西方亮”的意味。约翰·邓普顿认为分散化投资最重要是为了减少投资分析错误的风险。用他的话说:“唯一不需要分散化投资的是那些能够永远100%正确的投资者。”投资者对其方法越没有信心越应该分散投资。

金融理论更倾向于投资组合的主要作用是降低了风险。虽然本文也认为用波动性度量风险不够完美,但最终也只能暂时借用目前这个可以量化的风险度量来对投资组合的作用加以描述。金融理论认为市场的总风险由系统性风险与非系统性风险两大类组成,非系统风险在构建投资组合时可以被适当的对冲或抵消掉,最终决定股票收益的是系统性风险。贝塔是对系统性的度量,资本资产定价模型也就是在此基础上诞生。金融市场越有效率,系统性风险占总风险的比例应该越低,构建投资组合的效果也就越好。

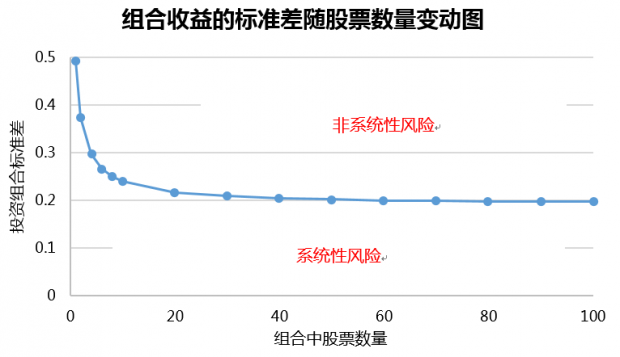

尽管已时隔30年,但基于Statman1987年的研究,形成了市场中的两个常识。一是、在随机构建的投资组合中,加入的股票数量越多,收益的标准差开始降低,非系统性风险被抵消,但这种效果不会一直延续,边际作用越来越低,剩下无法抵消的就是系统性风险,约占了总风险的40%。二是构建投资组合,不意味着无限制加入股票,组合中股票数量在20只时与50只、100只差别不大,风险抵消作用已能够完全显现。基金经理在筛选自己的股票池时大多会遵循这一研究形成的行业惯例。

但中国证券市场经常会出现同涨同跌,没跌的要补跌,没涨的要补涨,而且上市公司本身已经采取了多元化战略,哪个行业热,就向哪个行业进军,不断将新题材装入上市公司。这让人不禁要问,在A股做投资组合是否也如同美国市场?

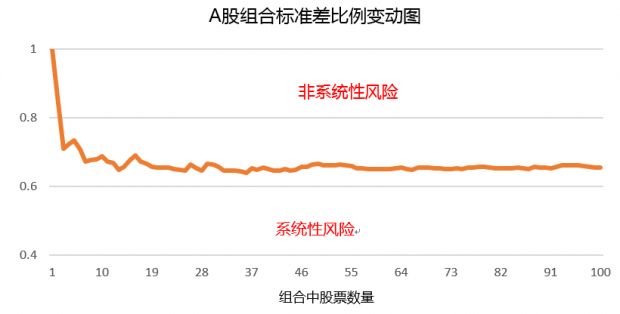

从1995-2014年连续20年有交易记录的249家上市公司中,随机抽取股票,形成随机投资组合,观察组合中股票数量变化与波动性的关系,将每一次不同组合下的标准差与单只股票的标准差相除得到下图的纵轴比例,重复这一过程绘制出下图。

图中可以看出中国股市的系统性风险占总到了总风险比例的60%以上,一方面反应了整个证券市场受同等风险影响较强,同涨同跌与板块轮动是这个市场的基本特征,即便是构建投资组合并不能取得如美国一样的分散效果。过高的系统性风险,使得证券市场并没有发挥它的资源配置与风险对冲功能,这正是我国证券市场不够成熟的体现;另一方面也说明我们的上市公司差异化程度也不够,缺少逆经济周期、逆消费趋势的产业。现行的股票发行制度必然导致上市公司仅能够代表市场中有偏的一个群体,比比皆是大众脸的上市公司,再加上知识产权保护不够,市场分割、特殊的政企关系等原因进一步导致个性化、差异化的企业不多。以上的互为因果联系最终形成了一个表象,就是市场的差异度不够,系统性风险太强。

此外,我们利用1991年1月-2015年8月的全A股上市公司月度收益数据也得到了类似的结论,投资组和仅能降低三分之一左右的风险,绝大部分风险以系统性方式存在。投资组合中股票数量也没必要太多,适当的10到20只就可以将非系统性风险降低到最大限度,再增加股票只会增加后端的管理成本,收效却甚微。

4、历史收益是否值得借鉴

历史收益是一部浓缩的金融市场史,其中的波澜壮阔在有限的数字中有了无限遐想与延展的空间。历史经验数对于当下的投资是否有借鉴意义?这取决于投资期限的长短,短期内价格随机游走,各种黑天鹅和意想不到均有可能发生;长期来看,历史会重新主宰未来。注定了的思维模式、行事习惯,有限的理性回归决定了市场会重蹈覆辙。各种对于历史的考证和研习,关于历史的名言警句无不是在想说明历史的内在价值。

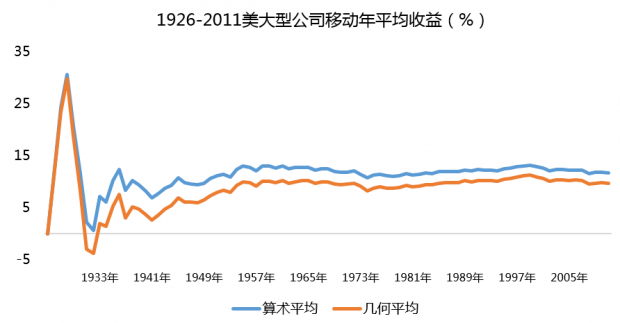

有一种简单的方法来判断历史收益在长短期预测上的适用性。利用美国1926-2011年间的大型公司收益数据,逐年将新收益加入到历史收益中,来看新收益对历史收益的影响,分别滚动统计算术平均与几何收益率。

上图中可以看出,1926到1946这20年间,两种统计方法下的移动平均结果非常不稳定,也就是说此区间的历史收益状况不能对未来做出较精确的预测。但在1946年之后,移动算术平均收益开始在11%-13%之间波动,移动几何平均收益在9%-11%之间波动。尽管每年都有新的收益收据不断加入到对历史数据的统计之中,但是在1946-2011的60年间,这两组平均数都趋于平滑,收窄于很小的范围区间,进而说明历史收益水平对未来长期是有预测力的。

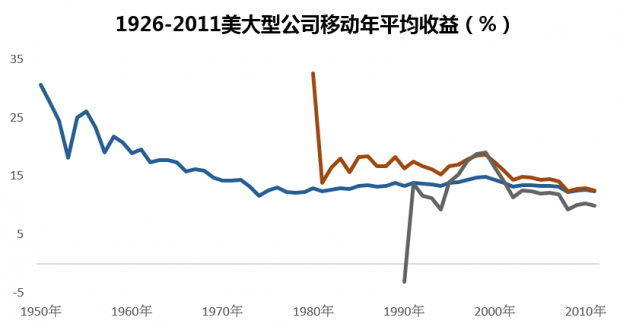

为了更加充分的说明上述观点,假定期初的投资年份是1950年、1980年和1990年。

看得出来在任何刚开始投资的起点,波动是前期必然要经历的,至少要经历10到20年的震荡才能收于一个较为稳定的收益区间。这似乎是在告诉市场一个投资哲学,起步时的震荡是一种磨练,只有长期的坚持才能收获最后稳定的投资果实,投资如此,生活亦如此。部分投资者在亏损中提早离席,部分投资者意识到要进行股票投资时,时间却已不多。巴菲特说人生就像滚雪球,最重要的是发现很湿的雪和很长的坡。只有坡足够长才有机会享受连续复利所能带来的高额收益回报。长坡需要好身体,所以巴菲特也总是宣扬健康身体对长期投资的重要性。市场的长期平均收益从另一个角度证实了持久精神和良好的身体对于投资的重要性。

不过,这并不意味着历史收益是12%的平均水平,并有很高的预测准确性,现在开始投资下一年的收益就会是12%。在长期平均收益12%的背景下,1946-2011年间,大型股票单年的收益率在-37%到43%之间波动,范围还是相当之大。短期内市场的走势更像是随机漫步,前后期间的相关性很弱,历史收益甚至是最近历史收益都不能对近期的市场走势有良好预测,这恰好是投资妙趣横生的地方,不管何种资深的分析师,尽管他们给出了各种立论的依据和图形分析,他可能偶尔“蒙”对市场变化,但绝不可能一直正确。

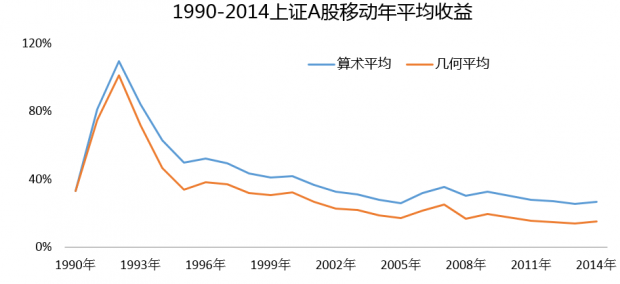

由于中国的证券市场较为年轻,现在仅有25年的历史收益数据,但从图形上看,历史收益正在收拢于某一区间。也就意味着当年收益会在一定时期内在20%水平线上进行均值回归,投资机会可能就出现在回归的过程之中。

金融理论中关于波动性与收益关系的描述,以及由此衍生出的投资组合理论,告诉了我们投资世界中的大部分可能性,但这仅限于历史,对于未来并没有足够的昭示。此外,波动也绝非风险的完美度量,关于风险的认识仍需要进一步拓展。

尽管中国股市的长期复合收益并不低(最起码不低于S&P500长期平均收益),但这是由于个别的高回报股把整体收益水平拉高,低收益股才是多数。对于大多数随机择股的投资者来说,其实是在做一个概率上并不占优势的押注。这种概率仍将统治未来,在不能对少数优质股票进行甄别的情况下组建一个足够庞大的组合(替代性做法是买入指数基金)才是对市场应有的敬畏。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}