暨二月底伯克希尔2015年报披露后,巴菲特上周一早间六点在CNBC三小时的访谈中,再次重申了自己的观点,对巴氏投资方法的一味模仿终将是个错误。过去数十年间,不断有投资者将巴菲特的投资方法总结为“价值投资”圣经,并在二级市场的股票交易中付诸实践。甚至有人将其归纳为投资的唯一真理。但巴菲特本人并不认为已有的总结可以将其成功得以复制,而对于巴克希尔商业模式的一知半解甚至是对巴本人的过度迷信,导致了大量初上股市投资者的折戟。巴菲特的不可复制正在于其后期投资超脱于股票买卖交易本身,连续增长的保险浮存金让其股票投资闲庭信步,漫长等待后穿越熊牛,不断补强收购后形成的庞大实业集团正的现金流入维持着这座巨无霸实体的资金循环,这正是巴菲特所自我评价的“我们用了48年的时间来建立一个无法被替代的多维的经营模式”。

以收购与经营一家企业的标准来看待二级市场投资,需要足够的耐心,长期的“称重机”效果需要时间来加以保证。不可否认,长期来看,会计收益与与市场收益之间的强相关性,也就是好公司会是好股票,如过去50年间伯克希尔账面净资产年均增长19.2%,股价年均增长20.8%。(为什么巴菲特要用市场收益替代账面收益?)而将期限设定在三五年内的投资人、甚至是不断面临业绩考核压力的基金经理即便在翻遍巴菲特所有传记、公开演讲、专栏文章后恐始终敌不过市场短期内的系统偏误。“股神”同样认识到了这一问题,最终给出的建议就如同留给他太太的遗嘱“将90%的资产配置于指数基金,剩下10%配置在国债。”

• "I'm not an investment adviser. I wouldn't ever urge them to do anything based on what we do. If they want to do what Berkshire does, then they should buy Berkshire," he said. "I think they're making a big mistake by piggybacking me or 10 other people whose names appear in the paper. That is not a great strategy; a great strategy is just to buy stocks consistently over a lifetime and not worry too much about whether they go up or down in any given month or year.“

• “It‘s what I tell my wife to do in my will," he continued. She's going to be 90 percent in an index fund. And 10 percent in governments.“

巨额浮存金,消费品行业多元化的补强收购以及长期的投资生涯均是巴菲特投资的致胜法宝,而这些恰恰是二级市场普通投资者难以照搬的。至于所谓投资标的“安全边际”、“足够宽的护城河”以及“别人贪婪时我恐惧,别人恐惧时我贪婪”的心灵鸡汤的有效性,按照波普尔的观点,虽不能被证实,却可以通过验证来证伪,一个个体失败的验证就足以证伪一个理论,但再多的成功却不足以证实它。

伯克希尔利高效利用保险板块庞大浮存金进行投资与收购整合,已经不是什么秘密。2014年巴菲特在致股东的信中,继续坦承了保险业的商业模式,保险业是销售承诺,“顾客”现在付钱,保险公司承诺,如果未来某件客户不希望发生的事情发生了,就向客户付钱。今天,中国险资如复星系、安邦系、宝能系等的频频举牌上市公司、全球范围内的攻城略地一定程度上都是在复制巴菲特的产业循环投资思路。

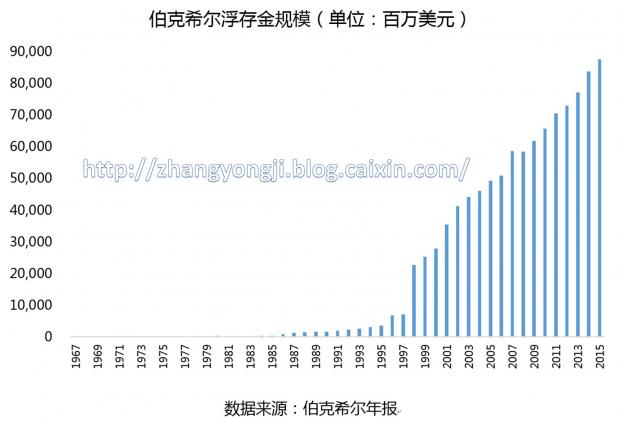

巴菲特在1967年以860万美元收购了National Indemnity 和National Fire & Marine正式拉开了进军保险业的大幕,保险业务一直是伯克希尔业绩增长的关键引擎。伯克希尔50年间收购的中大型保险公司包括:BoatUS(2007/7/27)、Applied Underwriters (2006/05/22)、 Central States Indemnity Company (1992/10/20)、GEICO (1996/8/26)、General Re (1995/12/21)、Kansas Bankers Surety Company (1998/4/10)、National Indemnity Company (1967/03/01)、United States Liability Insurance Group (2000/08/08)、Wesco Financial Corporation (1978/01/01)、Liability Insurance Medical Protective (2005/1/1)、Berkshire Hathaway Assurance (2007/12/1),几乎涵盖了再保险、财产险、寿险、特种险等核心保险领域。在不断将保险版图扩大的同时,伯克希尔的浮存金规模在过去50年保持平均年增长23%。而其成本长期保持在3%水平之下。低成本、源源不断的资金让巴菲特的投资赢在了起跑线。不过浮存金的红利时代正在远去,激烈的竞争导致财产险业务在亏损的情况下经营,这是一个保险业为了获取浮存金而付出的代价。中国快速增长的“万能险”,似乎正在埋下一颗隐性地雷。

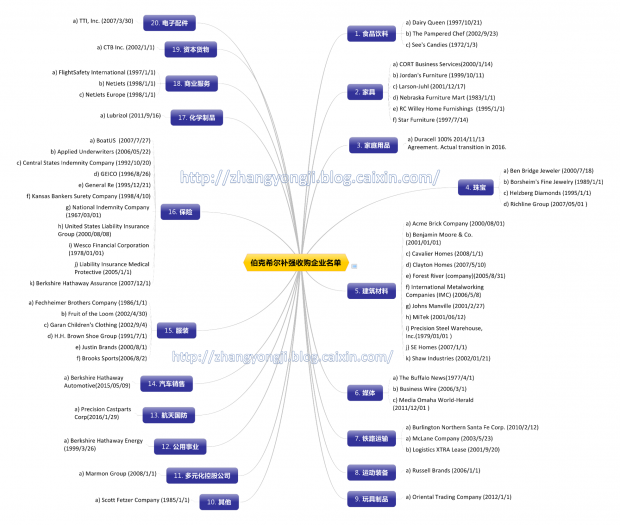

巴菲特的实业收购在衣、食、住、行等关键消费品领域均有所安排。而收购的速度在1990年代之后明显加快。可以说将巴菲特推高为“奥马哈圣人”的投资模式直到他60岁之后才真正开启。在2016年完成了对Precision Castparts Corp(精密仪器)的收购后,伯克希尔将拥有世界财富500强中的10.25家(持有卡夫亨氏27%的股份)。近年来,巴菲特的收购风格也逐渐彪悍起来,在与3G资本联手收购卡夫亨氏之后,对汉堡王母公司“国际餐饮品牌公司”(Restaurant Brands International Inc.)的加注投资均在成本控制、裁员方面大刀阔斧。这与以往伯克希尔温和的收购与管理态度形成了鲜明反差。当然这种收购方式确实扩大了伯克希尔的收购范围,而过去这些经营业绩并不出彩的公司是不可能进入伯克希尔收购视野。

伯克希尔完全控股的子公司

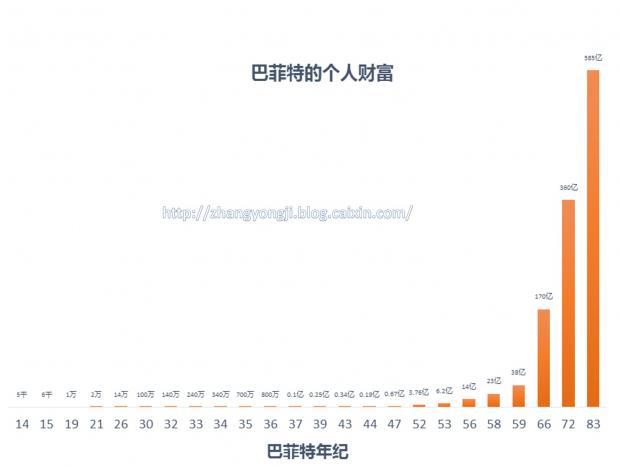

在保险业与实业的交相呼应中,伯克希尔的账面净资产得以保持19.2%的复利水平增长。六十岁正是大部分人开始颐养天年之时,如果巴菲特在那时便已退居二线,此后的伯克希尔恐难有之后的成就。这一方面是源于90年代中期对General Re和GEICO保险公司的大手笔收购奠定了伯克希尔日后在保险领域的霸主地位,另一方面是同期开始的大规模、多样化补强收购。今天,被巴菲特称之为伯克希尔“五大发动机”的非保险企业,只有BHE(前身为Mid American能源公司)在1990年代收购完成,IMC、BNSF、Lubrizol、Marmon的收购均是发生在新世纪。巴菲特60岁之后积累的个人财富十倍有余于其60岁之前所积累。财富的膨胀恰犹如沿雪道滚雪球过程,巴菲特与搭档芒格身体力行的证明了活的长确实有助于稳健的投资者累积财富。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}