2017备忘录

首先回顾下去年年末备忘录开篇部分的一个判断,“我认为目前股市整体价格高于内在价值,类似于中国宏观经济的结构性失衡,证券市场内部也存在着过冷与过热,中小创估值过高,大盘蓝筹价格则公道的多。如果确实如此,整个市场依然可能存在再次下跌的风险。”尽管大盘在2017年没有下跌,小幅上涨,但市场内部激流涌动,收益分化明显。一边是中小创的不断杀估值,五分之四股票全年负收益,1300余家A股上市公司挤压在50亿市值下,而其中绝大部分公司囊中羞涩,基于去年干瘪的盈利,在股价跌势中力求证明自己的强劲增长,但绝对的低利润依然支撑不起它们庞大的身躯;一边是由大盘成分股构成的沪深300指数收益率21.8%,取得了史上第五好的成绩。2017,中国股史上会被冠以“价值投资者的收获之年”或“中国漂亮50元年”。

小盘股与大盘股的估值水平在这一年间阶梯式收敛,过去认为小盘股该有更高估值的理由在下跌的股价中不断被质疑,越来越多的声音认为“供给侧改革”中的剩者应当配得上更高的溢价。全球范围内,成熟的资本市场都会经历类似的风格切换过程。驱动2017年A股风格转换的因素很多,除了更加严格的监管、投资者的专业化、国际化以及趋紧的市场流动性,新股发行频率提速的常态化、定增再融资新规两项制度的作用尤其关键。即便不是2017,发行制度改革也只是一个时间问题,与之相伴随的市场风格切换终有靴子落地那一天。在新的证券市场环境下,A股过往的生存法则恐难适用,套牢盘解套的可能性降低、乌鸡难变凤凰、去散户化、牛散不在、大而不倒的公司被更高定价、小盘股的流动性骤降、按照预期现金流折现给资产定价、难以形成全局性的牛市;即时是专业投资者想战胜市场也不会像以往那么容易、指数基金会更受大众青睐。这些在成熟市场上已然发生的事实,可能成为未来两三年中国股市的渐行趋势。当然各类投资者在逐渐接受这一变化的过程中,也在不断观望证券市场发行与融资基本制度的改革方向和贯彻力度,我始终认为,这是阶段内投资风格转换能否延续下去的核心变量。稳定、有序、经过充分论证的证券市场制度对现代经济社会的意义不亚于科学技术这一第一生产力。

在对今年的市场做了简单地回顾之后,再来介绍一下三类策略整体表现以及未来投资框架的构想。市场风格的转化导致去年获取超额收益的市值因子,今年却成了拖油瓶,再好不过的诠释了“盈亏同源”这句股市箴言。受此影响的不仅是量化多因子策略本身,事件驱动型的投资策略也受到了感染,由于事件机会多产生于中小市值公司,在寻找新的估值基准过程中,针对市值定价的系统性风险就对该类公司股价形成了冲击,导致这一策略也表现平平。成长性的价值驱动策略,今年独挑大梁,不可否认为数不多的有意愿、且有能力对非执行股东负责的A股公司会计业绩依然保持着高速增长,但也应该看到估值上的变化(市场态度偏好)才使得该策略更加亮眼。不好说未来市场是否还会偏好小市值股票或者偏好的程度像过往那样强烈,但长期来看,股价的涨幅将与企业盈利的涨幅保持同步,基于企业内在价值成长性的投资策略将一直有效,只不过在定价规则多样化的市场中想取得连续显著优于平均表现的业绩会更加不易。

市值因子效果的再讨论

有效市场理论告诉我们,历史信息已经在今天的价格中充分反映,简而言之,贱贵有理,便宜没好货、好货不便宜。如果每只股票在期初都得到了有效定价,那怎么看待一段时间之后的回报率差异。资本资产定价模型,以波动性表征风险比较好的解释了这种横向差异(尽管这一模型得到了实证数据的支持,只能说明波动性与收益之间的后视相关性,却不能证明两者间的因果联系。在我看来,波动性和收益的计量方法具有天然的内生性,β不能预测未来收益,不具有实践上的指导意义)。25年前,Fama和French向传统的资本资产定价模型发出檄文,引入公司市值、净市率来解释股票横截面上的回报率差异。由此衍生出的上百种因子试图对CAPM中β未能反映的风险因素予以定价。遗憾的是,这些金融理论都没有特别准确、充分的解释风险因子背后的现实经济意义,只知其然,不知其所以然。

关于未来市值因子在A股能否奏效,有这样一种说法,“Fama-French三因子模型在成熟的美国市场中都能够很好的解释股票横截面收益,就证明即便实行IPO注册制的证券市场,存在着小市值效应。中国未来即便走上了注册制这条道路,参照美国,市值效应也不会消失。”基于Kenneth R. French教授个人网站上提供的市值因子数据,回顾分析美股过去60年不同时期典型事件中的市值效应,探究市场风格转化的成因及后果,为A股的横截面收益策略提供借鉴。

1、 1956-1969年(巴菲特合伙人投资公司时期)

1956年,巴菲特回乡创业,成立了合伙人投资公司。直到1969年合伙公司清算,存续的13年间,合伙公司在业绩提成前的复合年投资回报率29.5%。凭借持续、稳定、可靠的投资业绩,巴菲特成就了自己和客户。

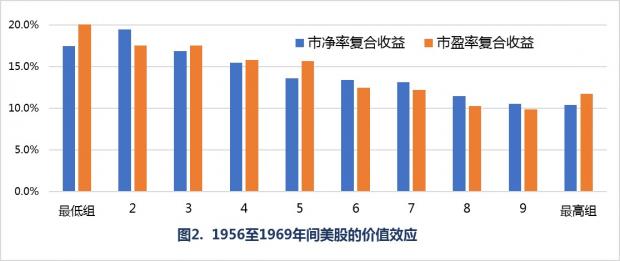

巴菲特在致合伙人的信中,将这一阶段主要的投资方法,总结为“烟蒂投资(cigar-butt)”——买便宜货等待价值提升,赚企业被市场低估的钱。巴菲特说这是受格雷厄姆的影响。低估类资产,一眼扫过去业务上没什么吸引力甚至还有明显的瑕疵、销售疲软,业绩下滑,不被市场看好,便宜的有道理——这与有效市场理论并不冲突。便宜在财务上的典型特征是同期股票市场中更低的市盈率或市净率(净市率的倒数,每股市价除以每股净资产)。

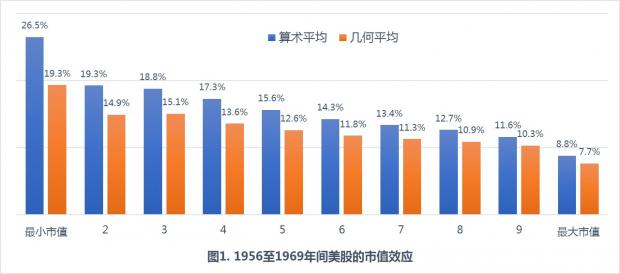

1958年和1960年致合伙人的信中巴菲特详细介绍了持有联邦信托 (Commonwealth Trust)和桑伯恩地图 (Sanborn Map)公司股份的情况。从描述中可以分析出,在巴菲特买入这两家公司股票时,桑伯恩地图的市净率远小于1、联邦信托的市盈率也仅为5倍,符合烟蒂投资的基本财务特征。另一个重要信息是,在合伙人基金早期资金规模较小的情况下,巴菲特就已持有联邦信托12%,桑伯恩地图23%的股份。根据Fama-French整理的1960年代美股上市公司市值分布,桑伯恩地图大概500万美元的市值,在纽交所当时1000余家上市公司中处于最小的5%以内。这些证据表明,巴菲特早期的烟蒂股标的具有市值小,市净率、市盈率低等风险特征,而这恰是Fama-French认为的两种重要市场风险。巴菲特自己也说:“我们投资的股票绝对和大多数人不一样,与持有蓝筹股的人相比,我们的投资组合更保守。”

利用Fama-French数据库,按照市值、市净率、市盈率排序分组,每年调仓一次,计算不同组内的算术和几何平均收益。从图1和图2可以看出,1956到1969年间,巴菲特所称的“保守”投资风格在获利能力上先人一步,在高收益组合中做大概正确的事要比在低收益组合中成功的概率更高。今天,我们利用历史数据信息可以回溯60年前的市场风格,并对横截面上的收益作出统计上的解释,可巴菲特的过人之处在于当时即便没有大样本数据的支撑,也可以剥茧抽丝、洞穿价格的表象,归纳出颠覆传统认知的价值规律。

2、 1969-1982年间(美国漂亮50时期)

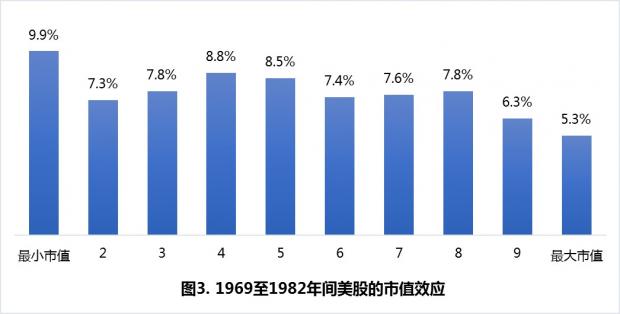

以可口可乐、IBM、施乐、美国运通等细分领域的龙头消费类股票为代表,美股在这个阶段形成了第一个版本的“漂亮50”概念。“漂亮50”股在各细分领域拥有很高的市场占有率,且随着二战后的第一波全球化浪潮,长期保持两位数以上的净利润增速,深受机构投资者喜爱。1969年末巴菲特清算了合伙人公司,此后便是“漂亮50行情”,这是否意味着小票、低估值的投资风格走到了尽头?今年A股市场2/8格局下,大盘龙头股一骑绝尘,因此也被冠以中国版“漂亮50”雄起之年。1969到1982年间,美国的漂亮50行情给中国的投资者又有何借鉴。

从图3可以看出,这一时期美股的市值效应和之前的13年相比,强度明显减弱。最小和最大市值组间差异较为明显,但在另外组间不具有统计上的显著性差异。统计结果说明这一阶段的美股市场确实有风格转换,只不过是缓慢的、温和的,小盘股没有延续此前的强势,漂亮50股将大盘股的整体收益水平提升。从市值角度来看,烟蒂式的投资风格,遇到了瓶颈。巴菲特在69年择机全身而退,避免了70年代初股市50%的暴跌,不仅是择股能力,其超强的择时能力也技高一筹。随后,巴菲特受芒格影响转向了对内在价值增长的绩优股长期持有的投资风格,偶尔在市场上捡漏。

3、 近20年间(互联网经济时期)

从图4可以看出,近二十年来美股没有延续前期市值单变量的超强收益解释力,Fama—French在模型中加入了更多会计业绩指标来解释横截面上的回报率差异。这一定程度上也说明,美股的定价规则更加看中基本面,信息的扩散速度和挖掘深度不断提高,定价因素多样,市场系统性风险进一步降低,不再简单的根据市值线性化估值,因而也就不存在究竟是大盘还是小盘应有更高估值之争。

图5显示2008年金融危机之后的美股收益风格变得更加扑朔迷离,在市值分组上没有规则可言,与1926年之后的历史经验结论完全不一致。新经济颠覆了传统投资框架。每一次的金融危机或股价的崩盘,都会改写既定规则,打破人们习以为常的认知习惯,让参与者紧张起来重新认识这个风险世界。震荡过后,金融秩序从无序走向有序,达成新的共识,直至被新生代诟病陈腐。曾是创新的制度,推动着市场的进步,再到后来反而成为了进步的制约因素,危机就此酝酿,周而复始。

这一时期,知名的巴菲特十年百万赌约就能折射出市场情况的复杂。2007年夏天,挑战者Ted Seides合伙创立Protégé Partners基金公司不久,投资做的顺风顺水,在全美基金经理无人应战的情况下,他主动请缨挑战巴菲特,试图为整个对冲基金行业正名。Ted Seides从100多只基金产品中精心挑选了五个差异化风格的对冲基金组合,它们在不同市场环境下都有阶段性的突出表现。九年过去了,赌约还未到期,已经跳槽到Hidden Brook Investments的Ted Seides在今年初便宣告挑战失败。结果是五只基金在剔除管理费用后,产品净值收益率无一战胜标普指数基金8.5%的十年期复合年化回报率。其实不仅是挑选的五位基金经理没有战胜市场,巴菲特执掌的伯克希尔此期间分红再投资年复合回报率7.89%,同样低于标普500。

三个时期,六十年,美股的市值效应由强显著到弱相关再到最近的逆转。有学者批评说,市值效应本身就是数据挖掘的结果,在不同时期内不稳定的表现完全正常。我认为,美国最近十年以及A股今年的风格转换有其内在机理,不是单纯的风格轮动,周期交替。如果仅是因为对大盘股流动性的偏好,这种定价风险会在短期内走向极端,而不会长期的显著。大企业在过去被定义为机构臃肿、效率低下,患上大企业病成为了企业做大后的宿命。而互联网经济时期的大企业在产品和运作模式上有别于以往时代。首先,移动互联网、大数据时代下的大企业无论是资金配置能力,还是全球化运营的管控能力均大幅提升。其次,数字经济中的领军企业,也不是传统消费品或工业品的生产者。像BAT这种大型灵长类动物,在没有边界的互联网空间内,具有极强的经济资源非线性吸附能力,强者恒强、赢家通吃、规模报酬递增,马太效应显著。

股票投资至少是在二维空间内寻找平衡。个股层面的盈余,由自身的管理能力和业务水平决定。市场中的每一只股票又都非单独的存在,被贴上标签,而与其有同样标签的股票被归类,这是社会心理认知事物的简单方法。于是投资者的任务就变成了既要在要在时间轴上寻找可以持续盈利或持续盈利增长的优质企业,又要在横向空间尽可能避免受到其他股票波动的牵连。横向上的价格波动相关性,就被定义为系统性风险,不仅受宏微观因素变量的影响,投资群体自身的心理、行为更加危险,屡次的股灾,多是由后者导致。系统性风险的存在使得投资期限越短越难做,个人很难在短期内抵抗整个市场的波动。但当把投资的时间拉长,系统性风向会在忽左忽右后完成几个轮回,市场短期的冲击被自动平衡,留在桌面的就是企业盈利的前后期差异。这就又回到了老话,慧眼寻觅可以穿越牛熊,有护城河,基业尽可能常青的优秀企业。

任何的金融统计结果,都不是未来获取收益的说明书,只是过往公司金融、经济发展、社会心理和商业运营的记分牌。跨学科、多角度的看待价格,像爱因斯坦看待空间、时间和地心引力之间的关系、弗洛伊德研究人类精神及神经系统一样。探究统计现象背后的逻辑成因才能不辜负这个数据信息时代,让我们缩短了与真理的距离,如孟德尔般基于实验结论去建设遗传学定律。不复杂的市值效应尽管在中美两个市场都曾出现,究其主因却不尽相同。美股小市值低流动性表明其没有得到足够关注,被低估价值有待挖掘。而A股更多是稀缺的壳价值,被市场哄抬。保持对经济发展的敏感、理解不同商业形式的核心竞争优势、明白大众的不同层次欲望、重视人力资本和商业信誉,才能够寻找到理论与现实的契合点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号