1902-1932年间担任美国最高法院大法官的Oliver Holmes,对自己从事的法律职业作出了深刻总结,”第一,法律工作既是事件的见证者又是事件的参与者,既可以考证又可以行动,从业者可以同时用两种身份去体验生命的激情;第二,这个职业就如同一面魔术镜子反映的不仅是这一代人的生活,而且是曾经存在过的所有人的生活。”世界上所有职业的最高境界大概莫不过如此,既是考证又有行动,着眼于现在又能站在所有前人的肩膀上。

对证券市场的研究,虽能站在所有前人的肩膀上,但仅是见证了市场的波澜起伏,作为旁观者无法深切感受置身其中的心潮澎湃,于是在过去一年,将自己的职业边界做了拓展,希望可以从参与者的角度重新审视殿堂级的理论,在身份切换的过程中,跨越理论与现实间的鸿沟。

244个交易日并非坦途,虽然大部分时间能做的,而且是必须做的只是等待。我们认为目前股市整体价格高于内在价值,类似于中国宏观经济的结构性失衡,证券市场内部也存在着过冷与过热,中小创估值过高,大盘蓝筹价格则公道的多。如果确实如此,整个市场依然可能存在再次下跌的风险,无论蓝筹股是否低估。年内曾出现过较高安全边际的投资机会,只可惜当时的投资框架并没有对市场整体情况有一个清晰的判断。未来,如果市场回归到均值状态,也不排除利用配资购买指数基金的可能性。

评估市场的价值是决策落地的第一环节,很大程度上决定了无风险资产与风险资产的配置比例,但我们最为看重的,或者主要精力放在了风险资产组合的构建上。从逻辑或统计上可以寻找到弱相关或者负相关的股票,但类似的资产组合仅是在短期平滑了波动或者说控制了回撤,丝毫没有改变收益。公募基金由于不断有申购、赎回,对收益的稳定性要求可以理解,但对于经常有较长封闭期的私募基金而言,这种为了短期看上去的优雅曲线而放弃更高回报的作法大可不必。越是渴望更高的夏普比率,就越有可能背离这一目标。N年之后回头来看,人们只会对复合收益形成统一的印象。因此,我们在投资之初就设定了中长期的绩效评价体系,不在意一时的得失,克制对净值日、周涨跌的感受,避免仅是为更低的波动性而将精力耗费在寻找看上去低关联度的股票。无心插柳,一年过来每日净值在波动性方面,让我们多少有些意外,尽管这并非我们所在意。

构建组合是对市场的敬仰,对未知可能性开放的态度。确切的讲,我们并不清楚组合中的哪只股票何时会卓尔不群,很多次主观看好的股票,结果却令人失望,因此,长期的坚持股票多样性,不押重注在高度信息不对称的二级“赌市”是我们安身立命的首要原则,之所以今天写下来,是为了防止今后自我膨胀中无视市场不确定性,笃定引起的功亏一篑,从LTCM到创世翔,海内外这样的例子从未间断。

多样性并不意味着过度的分散,我们的投资组合中主要有三类资产:事件类、价值类与风格类。我会非常慎用“低估”这个字眼,在A股如此高流动性、散户贡献了80%交易量的交易者结构、上市资源依然稀缺、公司治理不成熟的主体结构市场中寻找到“低估”资产的可能性微乎其微,即便是市场最冷清的时期,这就一定程度上导致传统的财务分析驱动的价值评价方式在A股仅是保证我们不会“踩雷”,想要比市场更好,仅依赖会计数据远远不够,需要转换视角观察中国的二级市场。当然,对于财务信息在中短期收益决定因素中的次要地位,也可以从市场有效性理论中寻找到相应解释。

三类资产获利背后的驱动因素并不相同,收获的时间也不一致,某只股票可能兼具其中两种或三种属性,但这种划分方式大概能描述清楚我们的投资思路。事件类投资收益来自于公司的某些活动,如实际控制人更换、举牌、要约收购、资产重组、退市风险警示、过度的盈余管理、业绩补偿等,这类型投资并不受经济形势的影响、甚至是整个市场的系统性下跌,风险是事件本身的不确定性。每一起事件均有其独特性,难以标准化,我们过去一年最多的精力投放到了研究公司特定事件上,尽管这类型资产仅占了总仓位的三分之一。A股的优质公司绝对是十里挑一,并不多见,幸好在登陆资本市场那一刻,我们就比较清醒的意识到这本身就是一个坏柠檬市场;而股价至少会提前透支一年的业绩增长,对于优质的价值蓝筹股,我们需要耐心去慢慢收集筹码。我们最不想看到的反而是它们的上涨,同时也不能寄希望于它们短期内如何的亮眼。另外的三分之一,则基本不依赖于人为的判断,借助市场成熟的以及自主开发的阿尔法因子择股,定期交易买卖就可以。这种风格轮动类资产收益见效最快,这部分收益的来源不在于事件预期也并非企业价值增值而是市场参与者恐慌与情绪的副作用。我们只不过是用纪律套了市场情绪的利。这是我们对量化投资的一种解读。

K线图是证券价格史同时也是一部经济史,它以最简单的方式记录了历史事件,更为重要的是捕捉到了当时大部分人们的心理活动状态。无法预知的情绪左右了短期市场价格、事件性活动促成了中期性的获利机会、企业缓慢的财富积累真实增加了股东财富。三类资产的配置旨在解决时间因素风险,而非表面意义上的波动性风险。当然,如果股票账户只是三、五年才打开一次,只保留价值类资产可能就已经足够。

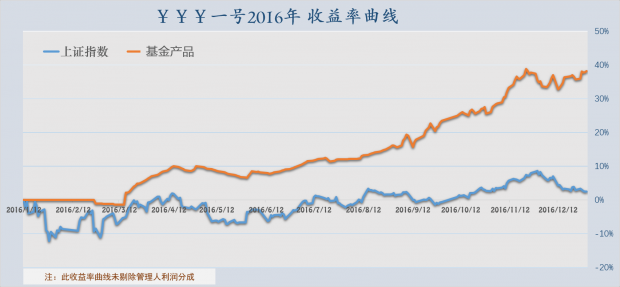

2016年一年的收益最终落在了38.4%(未剔除管理人收益分成)。芒格说至少三年才能评判一个基金经理的成色,只能说第一年我们确实很幸运。金融市场的见证者会说收益与风险匹配,而当我作为参与者会说今天的收益更多来自于过去十年对A股的思考,而未来的收益,也将取决于今天思考的深度与角度。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号