2005年1月4日,沪深300指数(000300)问世。至2016年1月7日间的2675个交易日,仅有15个交易日指数跌幅超过7%,但其中两次就发生在了2016年初,熔断交易机制启动之后。一年来对市场及监管措施的愤懑,似乎终于找到了泄愤的出口,一股脑的倾轧于这项原本旨在对投资者进行保护的交易机制。

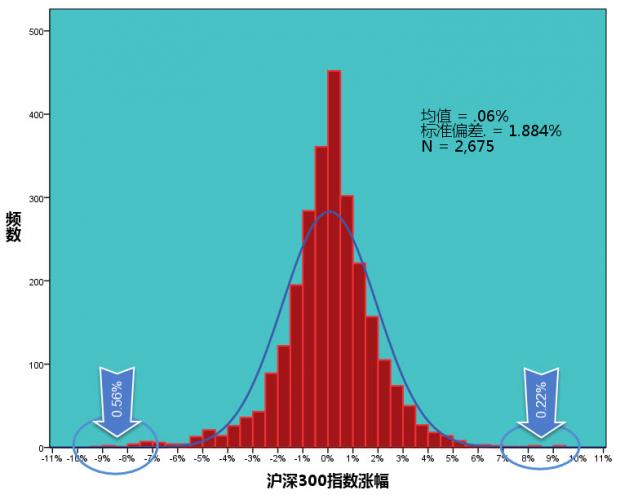

沪深300日收益率整体呈非正态对称分布,在2016年1月7日收盘前,沪深300指数2675个交易日中,曾有35次盘中涨跌幅超过7%,占总样本的1.31%,算是股市的黑天鹅事件。以7%作为二次熔断的阈值,在不考虑市场传染性的情况下,可以算作极端事件的临界控制域。

|

|

盘中涨幅超7% |

盘中跌幅超7% |

总计 |

|

|

11 |

24 |

35 |

|

占比 |

0.41% |

0.90% |

1.31% |

但在2016年之前,盘中跌幅超7%未熔断的情况下,41%的机会收盘会在7%以内;盘中涨幅超7%未熔断的情况下,45%的机会收盘会在7%以内,也就是说即便盘中波动较大,收盘幅度超7%的历史概率不到1%。7%后的股票走势,趋势性的延续(55%)略高于反转(45%),基本可以说明股票价格不仅在日间,同样在日内符合随机游走的特征。本来有一半的机会收复失地,收窄收益,但在熔断终止当天交易之后,这样的机会只能留到下一个交易日,毕竟这样的事情一年中也就遇到一两次,7%可以算作理论上的一个熔断阈值。

至关重要的流动性

充裕的股票流动性对中国证券市场至关重要。对比同为中国市场上的A、B股,估值差距都尤为明显,A股更高的参与热情保证了其流动性,从而支撑了显著高于B股的股权溢价。而流动性水平的下降可能导致市场整体估值中枢基准线的下移。形形色色的投资者在证券资产与现金账户间对倒,以保持不同资产的灵活配置。市场熔断导致的交易终止,很有可能难以满足投资人在股票资产配置上流动性的需求,以往偏保守的投资人可以在市场中寻找波动性较小的资产,虽放弃了更高收益,但可以在需要资产变现时有预期的进行买卖交易。资产的可变现预期除收益率要求外,灵活的变现能力同样重要。两交易日四次显神威的熔断机制引入后,恰逢年初市场的估值调整,让这一切变得更加扑朔迷离。万万没想到的是极端情形却在2016年初发生了,新政偶遇黑天鹅,在舆论的口诛笔伐中,短命的熔断机制四天便夭折。

|

日期 |

盘中最低(%) |

收盘跌幅(%) |

|

2007/2/27 |

-9.33 |

-9.24 |

|

2015/6/26 |

-9.09 |

-7.87 |

|

2015/8/24 |

-9.00 |

-8.75 |

|

2008/6/10 |

-8.62 |

-8.11 |

|

2015/7/27 |

-8.60 |

-8.56 |

|

2008/1/22 |

-8.50 |

-7.62 |

|

2015/1/19 |

-8.37 |

-7.70 |

|

2009/7/29 |

-8.05 |

-5.25 |

|

2015/7/8 |

-8.04 |

-6.75 |

|

2007/6/4 |

-7.89 |

-7.69 |

|

2015/7/3 |

-7.84 |

-5.41 |

|

2008/11/18 |

-7.82 |

-7.42 |

|

2015/8/25 |

-7.81 |

-7.10 |

|

2015/6/29 |

-7.73 |

-3.34 |

|

2007/5/30 |

-7.64 |

-6.76 |

|

2007/6/5 |

-7.54 |

3.51 |

|

2008/6/19 |

-7.46 |

-7.29 |

|

2009/8/31 |

-7.25 |

-7.11 |

|

2007/4/19 |

-7.24 |

-4.67 |

|

2008/10/27 |

-7.23 |

-7.12 |

|

2007/1/31 |

-7.22 |

-6.53 |

|

2008/1/28 |

-7.21 |

-6.81 |

|

2016/1/7 |

-7.21 |

-7.21 |

|

2016/1/4 |

-7.02 |

-7.02 |

|

日期 |

盘中最高(%) |

收盘涨幅(%) |

|

2008/4/24 |

9.49 |

9.29 |

|

2008/9/19 |

9.34 |

9.34 |

|

2008/9/22 |

8.94 |

6.49 |

|

2015/7/6 |

8.55 |

2.90 |

|

2005/6/8 |

8.54 |

8.18 |

|

2008/2/4 |

8.30 |

8.27 |

|

2008/8/20 |

7.87 |

7.85 |

|

2008/11/10 |

7.47 |

7.38 |

|

2008/4/21 |

7.45 |

-0.15 |

|

2015/7/9 |

7.30 |

6.40 |

|

2015/7/10 |

7.22 |

5.36 |

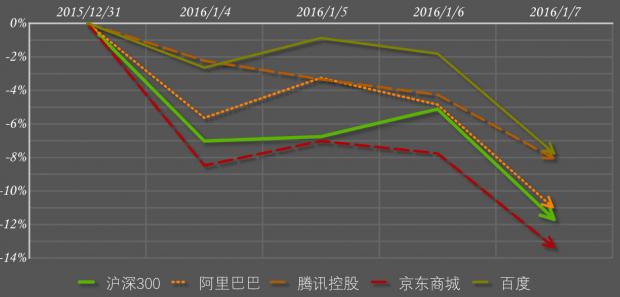

既然“7%”在统计上并不是指数收益率常态,为何在2015年初却接连发生两次?其实看一下历史的统计数据,就会发现高波动情况并非一直均匀分布,极端事件往往会密集出现,盘中涨跌幅超7%的情况,54%都出现在2007到2008年的牛熊市转换中。新年开盘第一周,市场出现的极端情况,宏观系统风险可能远大于市场微观结构的影响。在没有熔断的港股与美中概股都出现了类似程度的下跌,新年伊始,市场对中国经济的担忧,已经在代表性的中国上市公司蔓延开来。即便是当前中国大陆最受关注的公司阿里巴巴与京东虽离岸上市,但跌幅近似于沪深300。与其说熔断引发了股市持续性恐慌或暴跌,不如说熔断成了股市暴跌的出气筒。

不可否认,涨跌幅限制或熔断机制,具有特殊的“磁吸效应”,在A股同步性很强的股票走势下,没有独立判断的投资方式会加速指数向两级靠近,但任何的交易机制只是中性的,短期内可能产生交易的延迟或扭曲,强大的市场会快速进行修复以应对既定规则的转变。自1996年底,引入10%的涨跌幅限制后,很多投资人都曾尝试过追涨停板,残酷的现实却是追涨停亏损的概率竟高于盈利(新股除外)。追涨停的逻辑是股票本应上涨超过10%,但目前的交易制度遏制了这种上涨,在下一个交易日会继续前日升势,而这种逻辑背后往往忽略了另外一个事实,也许该股只能上涨9%,买卖双方的心理博弈在价格达到涨停附近区域时发生变化,前述逻辑分别作用于买卖双方,从而助推价格至涨停板。这其实正是索罗斯“反身性”理论的一种微观现象解释,市场参与者的预判强化了预判趋势的形成,跑马场上的胜负不受押注者的估计影响,与预估比赛结果不同的是,股票市场的运行却是预判到行动再到预判的循环,参与者的情绪相互传染,既定的投资策略甚至会受到干扰,最后演变成团体的羊群效应。虽然羊群效应只是表象,背后”法不责众“、”随大流“、”起哄“的文化心理可能才是根源,但羊群效应未必导致市场的无效,在长期的中国社会生存实践中,羊群行为被证实是行之有效的生存守则,每个投资人都会对自己的钱包负责,羊群行为恰成了最简单的效率定律。

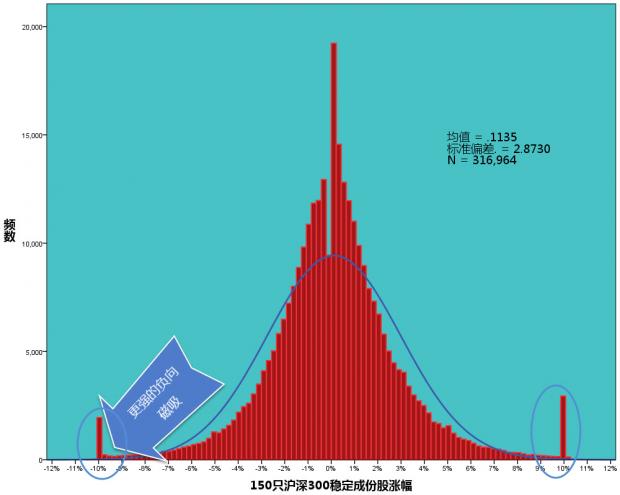

统计150只沪深300稳定成份股,自2005年1月4日成立至2015年12月31日,316964个正常交易日收益率数据,绘制如下的频数分布图。[-9.9%,-9%],以及[9%,9.9%]区间内的累积分布依然在尾部递减,骤增只发生于-9.9%和+9.9%两侧,说明涨跌幅限制具有一定的“磁吸效应”,但这种磁力并不十分强劲。

等靠要恐成投资心理常态

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}