万科大股东之争,让一家市值千亿的公司处于风口,15个交易日上涨70%,鹬蚌相争,散户得利。看热闹不嫌事大,王石一句“下周一见”愈发激起散户的赌性。被王石视为伟大联盟的中小股东正有人呐喊“这时候不能走,他们争夺股权,股价还会大幅上升,股份已成稀缺筹码,持股待涨,大收获在后面。”散兵游勇不可能成为万科的白衣骑士,甚至在你慷慨陈词时,就已有人卸甲、倒戈。

“价高者得之”是并购市场中的阳光法则,任何反收购的抵御行为均成了商业道德的对立面,这也正是此次深陷舆论漩涡中的王石及管理团队遭质疑的浅层逻辑。美国1970年代前的公司并购也基本遵循这一简单市场游戏规则。现代公司制企业与家族企业的公司治理模式差异、管理作为新的生产要素、智力资本的重要性,决定了公司的社会经济属性必须兼顾大股东、管理层、中小股东甚至是债权人的多方利益,这样才能避免资本之间最直接的“肌肉”较量、所有者与管理层的代理冲突。80年代初里根上台启动的改革,给予了原有股东或管理层创新反收购方式的法律制度空间,牛卡计划,毒丸计划、驱鲨剂等应运而生,激发了金融创新,而使并购中的博弈更加斗智斗勇。“并非有钱就能说得算”的例子在社会资源配置中比比皆是,有商品房同样有保障性住房、自住房;有车牌的公开拍卖也有排队摇号;A股的股票配售制度从资金量博弈转变为顶格市值配售也是要兼顾不同资金体量投资人的利益。万科事件的始末应当引起监管方与市场参与者的深度思考,保护资本方的合法地位与利益不应是市场化改革的终点,探求更符合社会利益的股权结构安排与收购交易制度而不损资本方投资积极性的帕累托改进才是更为合理的经济形态。

初级资本市场按照现行《证券法》、《公司法》造不出提炼“毒丸”的炼丹炉。中国上市公司的并购浪潮一直没有铺天盖地展开,现行的《上市公司收购管理办法》中仅有中规中矩的同股同权表决权体系。第二十四条“通过证券交易所的证券交易,收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当采取要约方式进行,发出全面要约或者部分要约。”一定程度上限制了收购方入侵的步伐。2014年修订版本第三十二条第一款,“被收购公司董事会应当对收购人的主体资格、资信情况及收购意图进行调查,对要约条件进行分析,对股东是否接受要约提出建议,并聘请独立财务顾问提出专业意见。”可以视为被收购方为数不多的自我保护工具。王石内部讲话中针对宝能系的评价也基本围绕这一框架展开。“毒丸计划”被演绎成了有中国特色的重大资产重组,但资产重组有所有股东受益的、也有满盘皆输的,还有大股东受益,中小股东失利的、但从未上演过对大股东不利,却对中小股东有利的戏码。慌乱中,赶走了狼,结果又迎来了虎,未必不可能。

遭险资围猎的上市公司,万科不是第一家。过去两年,安邦系、前海系、国华系、复星系、明天系、阳光系、生命系等各路保险系资本,分兵出击,跑马圈地,金地集团、农产品、南玻集团、天目药业、大商股份都曾因股权分散而陷入大股东花落谁家的控制权之争。小市值的壳价值、蓝筹股的低估值,“被一双双色眯眯的眼睛”上下打量。《小市值的投资逻辑》是基于对上市资源稀缺导致壳价值的分析;而保险系资本的攻城略地却更多基于现金流量控制权以及低位进入蓝筹股,长期价值投资的另外两种投资逻辑。

一、 上市公司大股东股权分布现状——“一股独大”渐成历史,股权分散大势所趋

先来看一下,最新的上市公司股权分布状况,2790家A股上市公司三分之二的大股东持股比例低于40%;二分之一的上市公司大股东持股比例在20%-40%之间,这是一个进可攻、退可守的持股区间,既保证了对公众持股公司的相对控制,又为适当时机下的增减持留有余地。绝对控股(大股东持股比例超50%),即通常所讲的“一股独大”的情况常见于国有企业,总计的458家,其中60%为国有企业,而在总样本中,国有企业的比例只是三分之一。

数据来源:WIND

股权分置改革后,企业家渐进为资本运作高手,游离于董事会、股东大会,无须一言九鼎,只求控制权与股权套现间平衡。与五年前相比,大股东平均持股比例下降了3%,整体分布比例上略有下沉。非国有上市公司大股东持股平均持股比例为30%,高于美国的17%,这很大程度是因为美国上市公司牛卡计划下的同股不同权可以保证原始股东对公司的控制权。而投票制度与大陆相同的香港市场,大股东持股比例均值为40%,甚至比大陆市场还高10%,这是香港经历了1970、80年代的并购风潮之后股权由集中到分散再向集中的回归。万科股权纷争给大股东控制权不足的上市公司敲响了警钟,未雨绸缪,趁市场低迷时收集散落的筹码。

数据来源:WIND

公司初创时往往存在着绝对控股的大股东,但随着不断的权益融资与员工股权激励,新的利益体出现在股东列表,控股股东的股权被稀释。待到公司公开招股时,上市条件中对流通股占总股本比例的硬性规定,进一步稀释了大股东的控制权。为维持持续上市条件,社会公众股比例存在着达标下限,一定程度上限制了大股东增持的可能性。例如新华百货最近就因公司股东上海宝银创赢投资管理有限公司及其一致行动人增持公司股票被迫停止定向增发,而导致原控股股东物美控股增加控制权的计划流产。至12月8日,宝银创赢及其一致行动人持新华百货7,220万股,物美控股持有6979万股、副董事长控制企业持股1,375万股、公司董事、监事及高级管理人员持股291万股,上述股东所持股份比例合计70.32%,按照《上海证券交易所股票上市规则》均被认定为非社会公众股。而在新华百货五月公布的非公开发行A股股票预案中,拟发行5,663万股,其中:物美控股认购5,103万股、宝银创赢及其一致行动人认购560万股,如果增发方案得以实施,非社会公众股占比76%,将导致公司股权分布不具备上市条件。

二、 股权结构影响了市场收益

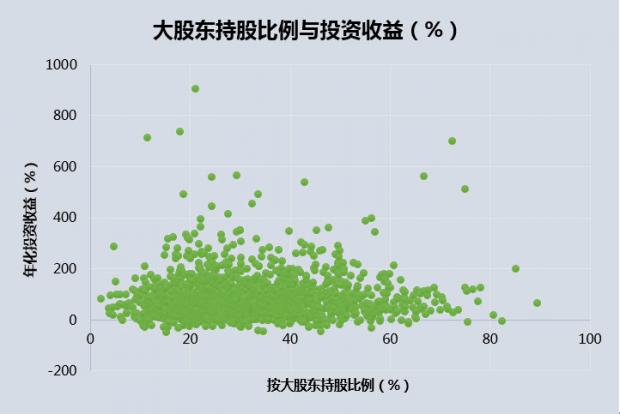

一股独大,缺少制衡;股权过于分散,无实际控制人,谁说的都不算,易出现三个和尚没水吃的局面。但这种经验性的论断,缺乏实证证据,每一种情况,我们都可以例举出大量相反的例子,价值股典范的茅台与万科,至今破发一蹶不振的中石油与华锐风电就分别处于完全不同的大股东股权集中度下。相对静态的大股东持股比例在解释股票横截面收益方面确实没有多少解释力,不同的管理文化与决策机制决定了没有股权结构的固定范式,每种股权安排都是利弊互现。将2014年12月19日全部A股上市公司大股东持股比例与至2015年12月21日)的持有期间收益率绘制散点图(如下),直观上观察不出明显的分布特征。

数据来源:WIND

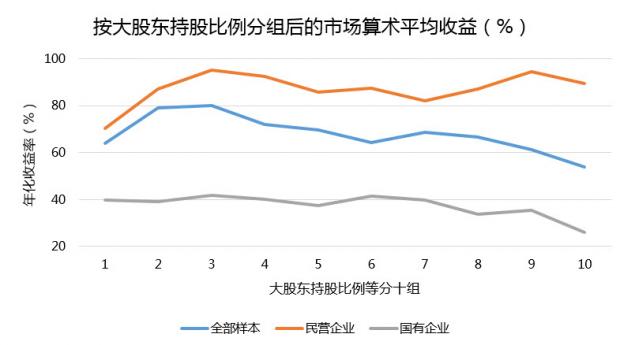

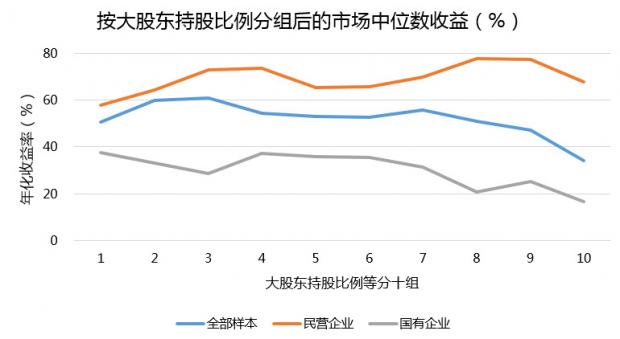

依然在上述样本区间,换一个维度来看大股东持股比例与市场收益之间的关系。在将上市公司大股东持股比例等分成十组后,分别统计不同分组的算术平均收益与中位数收益(如下两图),基本可以得到下面两个结论。一、过去一年中,国有上市公司(中央国有、地方国有)的涨幅在不同股权结构下都显著低于非国有上市公司。不管这种现象背后的成因是国有上市公司的业绩困境、行业特点还是股权身份的不对等,残酷的事实是资本对国有企业的好感达到了历史的最低水平,而一股独大的国有上市公司,基本已被市场抛弃。未来更加大步伐的混合所有制改革能否成为上市大型央企市值救赎的一剂良药?二、过于股权分散的上市民营企业(大股东持股比例低于10%)投资收益普遍偏低。

数据来源:WIND

数据来源:WIND

三、 野蛮人会聚集在谁家门口?

494家大股东持股比例低于20%的上市公司,通常是无实际控制人的内部人控制公司,往往成为举牌对象,万科便是这494家中的优质标的之一。举牌成为上市公司的控股股东付出的是获得控股权比例下的相应市值,但却拥有了上市公司全部现金流使用权,因此,险资举牌的上市公司一般兼具股权分散与现金流充裕两方面特点,而身为“野蛮人”的收购方也未必会干预企业经营,但在分红政策上他们一定会发表意见以形成资金流的闭环,这也正是巴菲特投资的常规套路。上周末万科事件发酵后,闻风的A股投资者已开始寻找类似的猎物,同时大股东恐步万科后尘也积极排兵布阵、准备粮草,周一的股票走势证明了这一推断,TCL、格力、伊利、金风科技、南玻A等开盘后不久便涨停。保险系资本虽同为机构投资者,但其与普通二级市场基金有着并不相同的投资风格与诉求,往往会更为积极的参与公司治理同时持股期限也会更长。愈演愈烈的股权争夺,险资的频频举牌,有可能变向促成价值投资的回归,同时也为蓝筹股的估值驻底,保险系资本的投资风格无形之中成为市场中的一股对冲力量,也许是2016年并购大幕拉起后意想不到的副产品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}