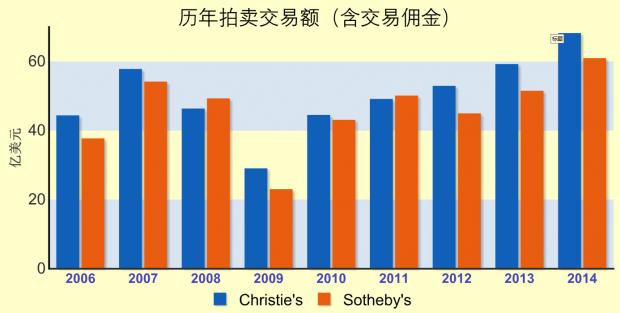

难以有确切数字描述全球艺术品交易市场规模,但毫无疑问Christie’s(佳士得)与Sotheby's(苏富比)两家拍卖行在公开的艺术品交易市场具有绝对垄断的占比。2015年收官在即,几乎可以预期,今年艺术品市场在持续复苏,Christie’s半年报显示,上半年成交额为45亿美元与去年同期持平(以英镑计价增长8%),而Sotheby's截至本月7日全球拍卖总额57亿美元,超越2014年61亿美元仅一步之遥。尽管全年成交额恐难以延续2014年的增长态势,但两家拍卖行的业绩依然处于历史顶峰。整体来看,2015年的艺术品市场相较其他投资领域(黄金、石油、大宗商品等)更为景气。

数据来源:公司市场整理

两件创纪录油画拍品的诞生,是今年艺术品市场的标志性事件,同时也引来国内市场的格外关注。5月纽约佳士得春拍,毕加索《阿尔及尔的女人》(The Women of Algiers (Version 0))以1.79亿美元(逾11亿元人民币,含佣金) 刷新了全球艺术品公开拍卖最贵纪录(不考虑价格水平变化),恰在一周前华谊兄弟董事长王中军在苏富比春拍上以2993万美元(1.86亿元人民币,含佣金)竞得毕加索名作《盘发髻女子坐像》(FEMME AU CHIGNON DANS UN FAUTEUIL),一时成为媒体爆点。

王中军2014年11月在纽约苏富比以6176.5万美元(3.77亿元人民币,含佣金)拍下梵高画作《雏菊与罂粟花》(NATURE MORTE, VASE AUX MARGUERITES ET COQUELICOTS),创造了大陆买家最贵成交纪录(参见:盛世藏古董的一笔经济账),然而这一纪录仅在整整一年之后,被另外一位资深买家,有“定增大王”之称的刘益谦打破。在艺术品收藏领域我们再次见证了“中国速度”。

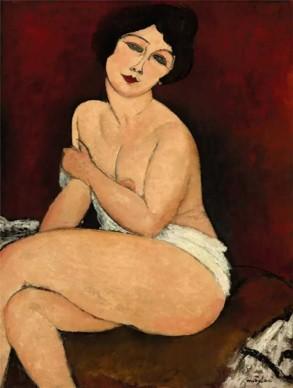

此次被刘益谦收入囊中的是莫迪利亚尼(Amedeo Modigliani,1884-1920,二十世纪表现主义画派的代表艺术家、雕塑家)于1917/18之际创作的系列裸女图中的代表之作《侧卧的裸女》(Nu Couché)。

Amedeo Modigliani,1917/18

Nu Couché

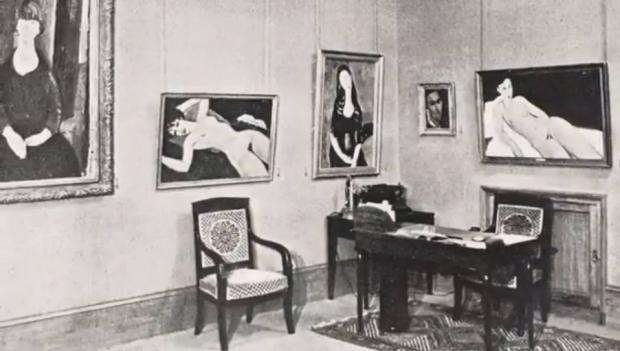

该作曾于拍卖前一个月在香港展出,算是拍卖前的暖场。佳士得在这次巡展中如此宣传“莫迪利亚尼前卫大胆的裸女绘画在当时保守社会引起极大争议。他曾在巴黎的伯特威尔画廊(Galerie Berthe Weill)举行个人首展,并公开展示其中一系列裸体作品,吸引大批路人在画廊橱窗外围观,最终警方下令立刻结束画展,事件才告一段落。此次拍卖《侧卧的裸女》正是当时展示的作品之一,亦是莫迪利亚尼最为人熟知和代表性作品,画中女性体现出穿越时空之美,弥足珍贵。此作从未在拍卖市场推出,将于十一月举行的纽约拍卖会上首度登场,估值超过1亿美元,有望打破莫迪利亚尼雕塑、绘画类作品世界拍卖纪录,成为拍卖史上成交价最高的女性肖像作品之一。“

画展居中陈列为《侧卧的裸女》

莫迪利亚尼作品的市场价值在过去十年被不断刷新。2010年11月,苏富比上拍其《沙发上的裸女(罗马美人)》(Nude Sitting on a Divan ("La Belle Romaine"))最终以6896万美元(含佣金)成交,位列全球公开拍卖绘画榜第27位,亦为《侧卧的裸女》拍卖之前莫迪利亚尼绘画作品的最高成交纪录,五年来未有突破。1999年与1987年这一作品也曾出现在拍场上,成交价分别为1525万美元与717.9万美元。两位投资人持有的年复合回报率分别为13%和7%。二十年间,投资收益率水平的上升说明莫迪利亚尼画作人气在持续攀升。2013年,莫迪利亚尼1919创作的另外一幅作品JEANNE HÉBUTERNE (AU CHAPEAU)以4049万美元成交,为当年佳士得全球十大成交拍品第八高价。

Amedeo Modigliani,1917

Nude Sitting on a Divan ("La Belle Romaine")

莫迪利亚尼的雕塑作品同样具有极强的市场号召力。2010年6月佳士得巴黎拍卖会上雕塑《女子头像》(Tête)以5269万美元成交,位列佳士得2010年十大成交拍品三甲。四年之后,纽约苏富比拍出的另外一尊《女子头像》(Tête)雕塑,成交价为7073万美元,创下其个人作品最高纪录。

Amedeo Modigliani,1911/12

Tête

过往的拍卖历史为莫迪利亚尼作品的市场行情奠定了深厚基础。历史价格走势,为最终的纪录做好了充分的预设与铺垫。两家拍卖行基本都在同一时刻推出莫迪利亚尼的两幅经典画作进行巅峰对决。11月4日苏富比“A·阿弗烈·陶博曼((A. Alfred Taubman))私人收藏”提前开拍。陶博曼,苏富比前董事长,2015年4月刚刚辞世。《纽约时报》曾评论称,这可能是苏富比迄今为止得到的最有价值的私人艺术收藏。晚间拍卖中,陶博曼于1983年在阿奎维拉画廊(Acquavella Galleries)购得的莫迪利亚尼《波莱特·茹尔丹的肖像》(PAULETTE JOURDAIN)以4281万美元成交,为当晚拍卖会全场最高成交价。

Amedeo Modigliani,1911/12

PAULETTE JOURDAIN

五天之后,在这次关于莫迪利亚尼作品的短兵相接中,随着《侧卧的裸女》(NU COUCHÉ)被中国买家刘益谦以1.704亿美元竞得而一锤定音,佳士得打破了莫迪利亚尼个人作品的最高成交记录,同时将这一成绩带入到了全球第二高价绘画作品之列。

随后《纽约时报》电话连线此次竞标成功者,布隆博格2015亿万富豪排行榜显示身价至少15亿美元的上海商人刘益谦。已拥有两家私人博物馆的刘氏夫妇计划在博物馆的五周年庆典中,将这一作品展出,并称“建立私人博物馆的初衷是让中国的艺术品爱好者不用走出国门,就可参观到这些艺术珍品”

对于此次中国买家跻身全球顶级艺术拍品收藏之列,让人不禁回想起1987年3月30日,梵·高诞辰134周年之际,日本买家在佳士得拍卖会上以3990万美元获得凡·高的《向日葵》,而宣告一个国家的鼎盛辉煌,同时是否预示着未来会“盛极而终”,重蹈覆辙。“盛世藏古董”,文化艺术品收藏的火热昭然了盛世的到来,而盛世是峰值,峰值之后是连续的突破还是滑坡?资金流向艺术品市场如果是在资产荒或全球文化争鸣中的弱势与价值观空虚下产生,由盛转衰,这也许是信号;当然两者之间的联系也可能并没有那么直接,经济自有其内在规律, 艺术品收藏仅是资产配置中的一种类型,大类资产配置不正是财富的有效配置方案。但艺术品投资门槛高,市场中是否存在着其他可能的替代性方案,可以分享这场盛宴?也许是买入拍卖行的股票?也许是跟着艺术品投资大鳄一起买买买,只不过不买艺术品而是买其他我们可以跟的上东西,如股票。

佳士得是法国富商 Francois Pinault所拥有的一家非上市公司,苏富比则成为了其年报中所称“纽约证券交易所上市公司中历史最为悠久(成立于1744年),且是艺术品市场中唯一可以公开交易的投资机会。”苏富比的商业模式比较简单,通过买卖中介赚取佣金,当然也会有其他一些增值、衍生服务,不过佣金收入占到了绝对大头,达90%,在每笔艺术品高额成交价背后都有一笔10%甚至更高的中介费在等待着竞价者。过去十年,苏富比的拍卖佣金平均费率一直维持在15%以上。由于公开拍卖市场基本被佳士得、苏富比垄断,两家对佣金费率曾不断上调,前文中提到的苏富比前懂事长陶博曼就曾因与佳士得共谋价格垄断、联手操纵佣金上涨而陷牢狱之灾。

一个简单的逻辑是,如果艺术品市场蒸蒸日上,拍卖行将直接受益,交易佣金必定水涨船高;佳士得年交易额虽略领先于苏富比,但这种格局十年前就已基本形成,目前没有大的变化。在这种商业生态下,艺术品市场的繁荣,将会在苏富比的财务业绩中体现出来从而最终作用于股价。金融危机之后,全球艺术品市场2009年见底,2010年开始复苏。五年来,美国股市走出了一轮慢牛,而苏富比的股价则看上去有点“A股相”,可谓惊心动魄。五年间阶段性成绩是,苏富比这家唯一的艺术品投资领域概念股跑不赢标普500指数。

2009.12.17至2015.12.17苏富比股价区间涨幅

而在艺术品市场一片大好的背景下,2015年苏富比股价走势竟然是……

2014.12.17至2015.12.17苏富比股价区间涨幅

翻阅苏富比近几年年报,看不出大的异样,之前的投资逻辑似乎也没有太多问题,那为何二级市场作出了完全意想不到的走势?其实,股市中这样的例子比比皆是,只能说前面的那一小段分析,“too simple,too naive”,类似的投资逻辑充斥于各种研究报告中。

橡树资本(Oaktree Capital Management, L.P.)董事长霍华德马克斯(Howard Marks)在九月的投资备忘录中谈到了投资的两层思维,可以简单解释为表象思考与深度思维,而拥有不同思维层次的投资者可以称之为“小白”与“心机者”。例如,

“小白”会说:“这是一家好公司,我们应该买进他们的股票”;“心机者”会说:“这是一家好公司,但是人人都认为如此,所以它不是最佳选择。股票估值过高,我们应卖出。”

“小白”会说:“公司将低俗增长、通胀又在不断上涨。我们抛掉股票吧。”“心机者”会说:“前景虽糟糕,但所有人都在恐慌中抛售,该是我们买进的时刻!”

“小白”会说:“我认为这家公司业绩正在下滑,卖掉。” “心机者”会说:“我认为这家公司利润下跌的情况远低于人们的预期,有意外的利好消息便能拉升股票;可买进。”

第一层次思维是表面化的,前文对艺术品市场与苏富比股价的关联性分析几乎是人人都能想到的(在这个维度内试图比别人更具洞见,马克斯称之为危险操作)。第一层次思维者所需要的只是一种对于未来的看法,譬如“公司的前景是可期的,意味着股票会上涨”。“小白”们并不总是很能深刻意识到深处投资市场,该市场中资产价格反映且依赖的是市场参与者的期望,而往往忽视了他人的行为会使价格变化的事实。其实就是那句老话,这是一个选美市场,首先,重要的不是你怎么看,而是市场中的大部分人怎么看;其次,即便你和大部分人看法一致,又该在什么时候应有别于市场。掩耳盗铃、刻舟求剑式的思维逻辑皆为第一层次式的。第二层次思维更加深不可测、复杂、因股而异、动态性更强。第二层次思维者我们称之为“心机者”,虽然在生活中大可不必,但在股市中这不得不必。二级市场的“心机者”要考虑许多东西,如“未来可能出现的结果会在什么范围之内? 市场已有的共识是什么? 我的预期与市场的共识有何差异? 价格中反映的共识心理是过于乐观还是过于悲观? 如果大多数人的看法是正确的,资产价格将会发生如何变化?如果我是正确的,价格又将如何?”

所以,不管你对任何一个领域、一种产品或一家企业有多么深入的了解与期待,当要选择在二级市场买入它股票的时候,都应该进行一下两个层次的思考,尝试着回答:自己知道的是否就是市场知道的?如果大多数人都能猜出个八九分,那这种热爱就不能成为投资获利的理由。

苏富比,这家代码为“BID”的纽交所上市公司,体内一定拥有某种A股的基因,自2010年6月我们拥有了创业板指数,最后的结果是……

2010.6.1至2015.12.17苏富比、创业板指数区间涨幅

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}