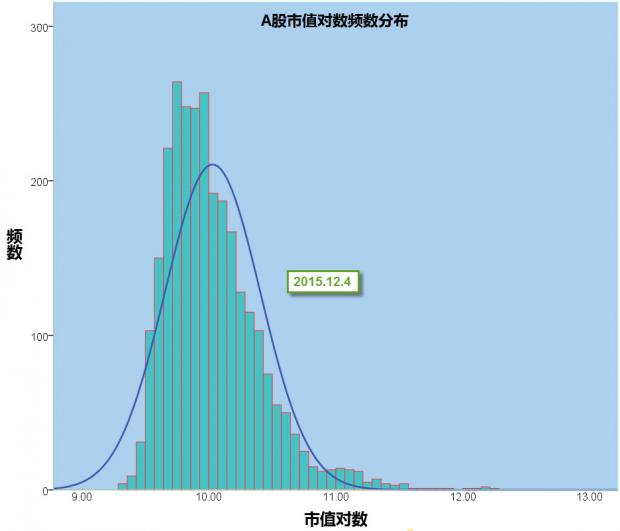

百亿市值可以作为今天A股上市公司的一个分水岭。尽管四大行与中国石油都已站在万亿市值以上,但55%的上市公司密集分布在百亿市值内。A股上市公司市值并非严格意义上的正态分布,即便是取对数之后。左偏的小市值公司成为了市场中交易最为活跃的证券,百亿市值以下的上市公司有着与市值规模不相称的交易额,市值仅占全市场规模的1/6,但交易额却能够达到1/3。全民股权投资的风潮以及现行的股票发行制度为小市值公司的未来预设了无限可能。小市值公司的密集分布恰恰说明了上市资源稀缺性衍生出的壳价值属性,股价不再与未来现金流挂钩,而是身份变现的期权费。小市值的壳公司无疑已成为连接一二级市场的财富通道。自2008年大盘蓝筹股集体荣归落幕之后,市场投资的风向标慢慢向小市值转移,而让价值投资者愤愤不平。注册制改革的临近、远走海外中概股的思乡回归情,创业风潮中不断涌入资金的退出需求在不断强化小市值公司的重组预期。大股东股权转让、资产置换、定增收购资产、借壳上市、整体上市让2015年年末的并购重组市场琳琅满目,其中定会涌现出大量公司金融课程中的经典案例。

数据来源:WIND

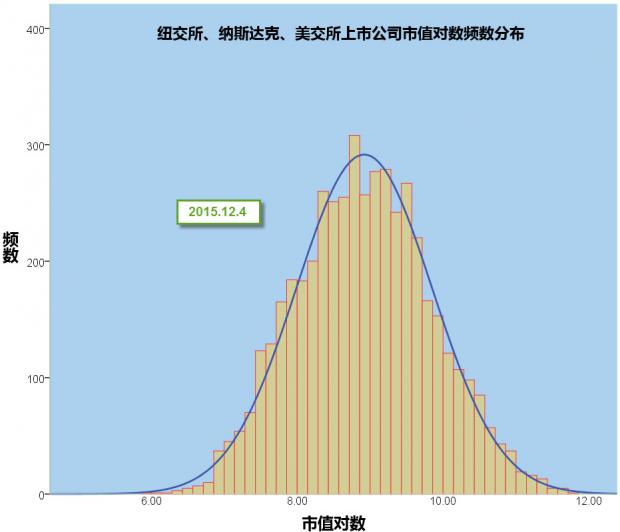

壳公司价值的潜在风险在上市注册制尚未明晰之前尚未完全暴露,即便是注册制真的如期而至,小市值公司未必就会立即褪去光环。首先,A股已有2780家上市公司,IPO重启后,预计明年年底突破3000家,而香港作为亚洲重要的金融中心,也只有不到1800家上市公司,美国三家证券交易所吸纳全球公司目前的公司数量不足5200家。从绝对数量上来看,不论是何种发行制度,A股的上市公司阶段内不可能再大跨步增加。其次,立新除旧,实现上市公司的新老交替在中国当前的市场机制下难以迈出实质性步伐。国家队救市、做空问责,背后的金融逻辑同样是今天的社会逻辑。限期整改、并购重组式的更迭恐是未来市场的主旋律。推进注册制是金融改革,同样放松再融资监管、鼓励上市公司并购重组同样是改革。美国资本市场经过数百年的发展,在较为合理的发行制度与交易体系下,形成了一批资本市场的中坚力量,犹如一个社会的中产阶层,对于维护金融市场的稳定,长期慢牛市的形成功不可没。

数据来源:WIND

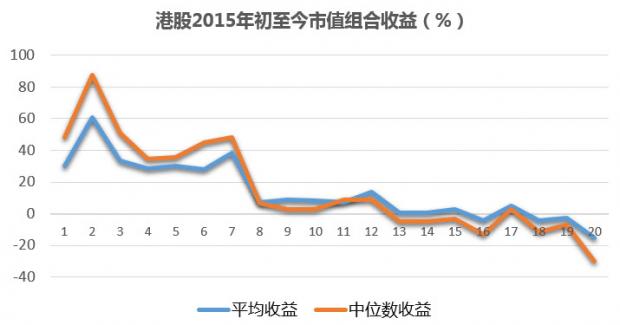

发行制度的改变与市场的成熟,确实会对上市公司的市值整体分布形成影响,但小盘股高收益的投资异象却不会绝迹。将香港上市公司在年初时以市值排序分成20个组合,低市值组合年初至今(2015.12.4)的收益率不管是平均收益还是中位数收益显著优于高市值组合。

数据来源:WIND

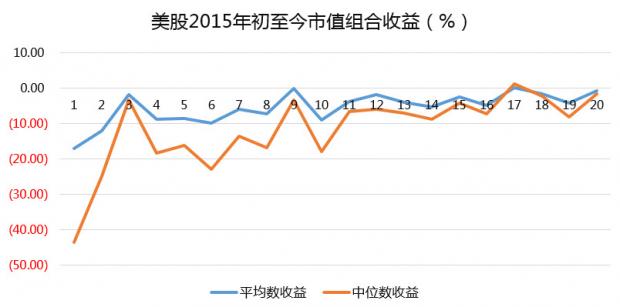

小市值组合高收益的研究最早源自美国,自然从历史统计数据来看,呈现这种历史趋势不足为奇。

数据来源:Fama-French

但不得不说,这一金融市场异象在美国市场中的显著性近来已大不如前。

数据来源:Fama-French

数据来源:WIND

最后再来看看A股的小市值财富效应,不管是基于什么样的理由与分析,过去一年小市值组合确实上演了一轮牛市,并且依然在持续。在2014年12月4日将所有上市满六个月的公司按照市值排序平均等分20组,组合内等权重投资,假设一直持有到2015年的12月7日,最小市值组合的收益率完胜绝大部分基金经理。

数据来源:WIND

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}