从1937年美国会计程序委员会发表第一号公告至今,探索企业的真实盈余或者尽可能接近真实的盈余成为了会计准则制定与不断修正的大部分话题,而在准则的每一次变更背后,皆有无尽的利益纷争。

一、GAAP与Non-GAAP的业绩差异

阿里巴巴官网公布的财务与运营数据,除着重突出活跃买家、商品交易总额、总收入外,还有两项Non-GAAP(非美国一般公认会计准则)利润。遵循当地的会计准则编制财务报告是公司上市的基本规则,标准化的财务报告增强了会计信息的可比性有助于投资者的分析决策。一家在纽交所上市的公司,为何如此任性,偏要选择非准则下的财务数据作为公司经营表现的衡量指标?首先来看一下过去五个财年阿里的营业利润、归属于阿里巴巴母公司所有者净利润、自由现金流、Non-GAAP净利润与Non-GAAP息税折旧摊销前利润。

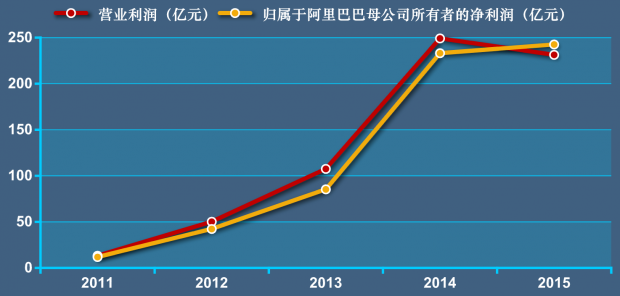

图1. 阿里巴巴近五年按美会计准则计算的营业利润与净利润

数据来源:阿里年报

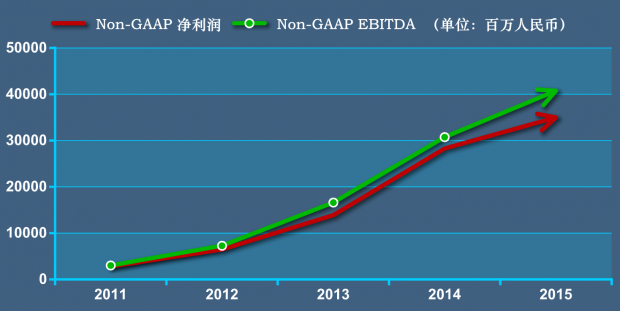

图2. 阿里巴巴近五年非准则下的净利润与EBITDA

数据来源:阿里年报

单纯从增长的角度看,图1不如图2完美, 2015财年美式准则下编报的营业利润与净利润似乎停止了增长的步伐,选用图2中的财务指标让过去五年的阿里巴巴看上去更美。但这种解释未免too simple,千人千面的公司采用同样的标准来衡量业绩未免过于牵强。销售收入与活跃用户都在连续增长,营业利润的下降定是费用的快速上升或偶发的经济事件引起的巨额支出,在将部分非现金性费用剔除后,两项利润指标延续了前期的增长之势,阿里终给出了自己的解释 “此项财务指标不是按美国一般公认会计原则编制的财务报告指标,惟本公司认为此乃一项衡量公司经营表现的重要指标。”

阿里非第一家也非少数,结合自身业务特点及对准则的理解,以非准则盈余作为业绩衡量指标的美上市公司。当然,依据准则编制年报还需惯例执行,只不过在管理层陈述或业绩说明部分,许多公司选取了更具解释力的财务数据。巴菲特在伯克希尔的年报中也会对现有准则进行一些微调,他主张应将不同类型的无形资产区别对待,如软件使用权会在授权期限内价值逐步减少,此类无形资产的摊销顺理成章,但在并购中形成的如客户关系类的商誉,依然逐期分摊就显得毫无意义,所以他会以不考虑商誉摊销的利润数字为业绩比较的基准(现行准则对无形资产与商誉进行了划分、此处所讲无形资产是传统概念)。

而与阿里业务相似,被美国投资者早已熟知的eBay,惯于以Non-GAAP利润公告业绩,阿里的任性一定程度上也是有所参照。SEC要求上市公司对利润整过程作出详细说明,在20-F文件中,我们看到了阿里巴巴非准则利润编制的来龙去脉。

阿里巴巴Non-GAAP息税折旧摊销前利润调整过程

以3月31日为财年期末,单位:百万元人民币

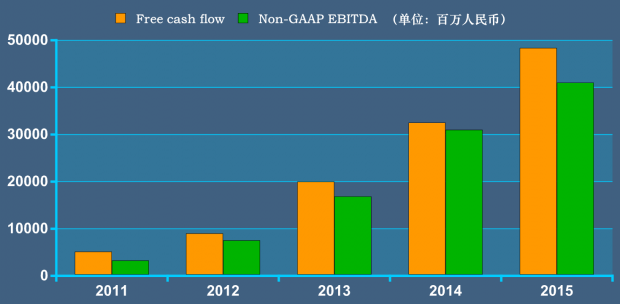

两项利润的差异主要体现在股权激励费用、无形资产摊销、资产减值与固定资产折旧,这些项目均属于非现金性费用。有些管理者认为类似项目既然对现金流没有影响,莫须有的净利润还有何价值,干脆推倒重来,率性的提出了一个与自由现金流更加接近的利润指标——息税折旧摊销前利润。下图中显示出阿里巴巴自由现金流(通常为经营活动现金流加资本性支出,阿里的计算方式略有区别)与EBITDA更加接近。

图3 阿里巴巴近五年自由现金流与EBITDA

数据来源:阿里年报

阿里巴巴Non-GAAP净利润调整过程

以3月31日为财年期末,单位:百万元人民币

依据阿里年报编制

二、令巴菲特咬牙切齿的EBITDA

阿里巴巴强调息税折旧摊销前利润或自由现金流的观点在投资分析中由来已久。非现金性费用多被视为沉没成本或准则制定者的一厢情愿,不会让你手中现金减少或者是经济资源流出的业务为什么还要在损益表中体现?这其中的孰是孰非,可能要从会计利润的源头甚至是权责发生制探讨起来。目前虽难以盖棺定论,但从实证会计的角度看,会计利润与公司价值的相关性要显著优于各种现金流指标,也就是说综合考虑各种非现金流费用后的利润在投资决策中更胜一筹。

巴菲特对EBITDA可以说深恶痛绝,在其经营企业过程中,对不断投入重金维持业务增长的商业模式深有感触,而该指标恰恰忽略了前期投入后产生的折旧费用。在最近两年伯克希尔的年报中,巴老用两句话言简意赅的摆明了自己对EBIDTA(息税折旧摊销前利润)一贯的看法。

When CEOs tout EBITDA as a valuation guide, wire them up for a polygraph test.(2014年,当有CEO宣称EBIDTA是恰当的业绩评价指标,该绑住他们做个谎言测试)。

When Wall Streeters tout EBITDA as a valuation guide, button your wallet.(2013年,听到华尔街人士鼓吹EBIDTA的估值方法时,扣上你的钱包)

2000年致股东的信中,巴菲特就曾说过,“我们不认为EBITDA是有意义的绩效衡量指标,这个指标的最大错误就是忽略了尽管不用支付现金但绝对真实的折旧费用。管理层若忽视折旧费用,一味强调现金流或EBITDA,易制定错误的决策,但你必须铭记于心,因为你的投资需要你做主。当我和芒格阅读报告时,我们对员工、厂房或者产品的介绍没有丝毫兴趣,但当公司年报中出现 EBITDA(扣除利息、所得税费用、折旧及摊销前的利润)这个字眼时,我们便会气得哆嗦:难道公司管理层认为财神关公会替他们支付资本性支出?”

巴菲特对EBITDA的口诛笔伐可谓锲而不舍,完全是宜将剩勇追穷寇,不把它打入十八层地狱绝不罢休的态势。2002年巴菲特再次表明了自己的立场:“大肆宣扬EBITDA是一项危险的举动。使用 EBITDA意味着仅仅因为折旧费用属于“非现金”费用就可以把折旧不视为真实的费用,这完全是一派胡言。折旧确实是一项不起眼的支出,因为和折旧相关的现金流出早在取得该项固定资产时就已预先支付,而此时它们尚未发挥效益。想象一下,如果你愿意,今年年初就向公司全体员工预支未来十年的薪酬(如同一次性支付现金购买使用期限为十年的固定资产一样),那么,接下来的九年间所有的薪酬都将变成一项没有现金支出的费用,作为今年已经预付现金购入资产的减项。这种状况下,还有谁敢说余下九年账上所记录的折旧费用只不过是会计上的一种形式?”

三、股权激励动了谁的奶酪?

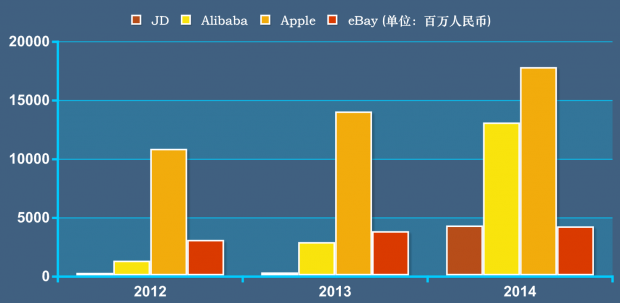

阿里巴巴Non-GAAP EBITDA调整过程中,股权激励成本格外显眼,巨额的激励费用在高科技公司中相当普遍。高科技公司的高管认为,股票期权是公司招募和补偿员工的最好方法之一,在知识经济时代至关重要。

图4 代表性IT公司近三年股权激励费用

注:图中Apple、eBay数据按1美元兑6.2元人民币换算;各家公司财年结束日期不同,以近三个财年做比较。

关于股权激励的会计处理方式,一直存在很大争议,计或不计,计要计多少,很多公司的盈利额都会因此而改变。作为股权投资人的巴菲特是期权费用化处理的坚定支持者,在2002年致股东的信中,巴菲特简短的回顾了这段争鸣的历史,他这样写道:“芝加哥论坛报在去年九月作了四天连载,详细报导安达信会计师事务所近年来是如何将会计准则与审计质量腐化到如此地步。十几年前,安达信事务所出具的审计意见可以说是业界良心,事务所内部的专业准则小组(PSG,Professional Standards Group),不管面对来自客户多大的压力,仍坚持财务报表必须诚实编制。PSG在1992年曾坚持股票期权成本应列为费用的立场,然而在一群"呼风唤雨"的合伙人推动下,PSG的立场做了180度的转变,他们相当清楚客户心里最渴望的东西——靓丽的会计盈余,不论实际的状况如何。许多CEO也极力反对将期权成本列为费用,因为他们相当清楚,如果这些高额期权成本如实反映在公司账上的话,他们渴望已久的大笔股票期权将会马上被取消。在安达信立场转变后不久,独立的财务会计准则委员会(FASB)以7比0的票数通过将期权成本列为费用,而如预期的,大型会计师事务所以及大批CEO蜂拥前往华盛顿向参议院施压,意图废除FASB,究竟是谁更适合处理会计问题?反对者的声音通过大笔的政治捐赠传递出去,讽刺的是,这些资金恰属于被欺瞒股东所拥有的公司,这实在不应是文明社会该有的现象。可耻的是,参议院竟以88对9票通过反对期权费用化处理,甚至有几位资深的参议员扬言如果FASB依然坚持原来的立场,就会废掉它(真是好有独立性啊!)。时任SEC主席的Arthur Levitt,他一向也是股东利益的捍卫者,后来表示当时迫于压力向国会及企业低头,是他担任SEC主席时最遗憾的一件事(相关细节可参阅Levitt所著——《挑战华尔街》)。在参议院成为其囊中物,而SEC又火力不济的情况下,美国企业感觉到他们在会计方面已经唯我独尊, "有钱任性"的盈余报告新时代如期而至,还有知名的审计师在后面推波助澜。这种恣意的行为很快成为后来那场大泡沫的气泵。面临来自参议院的威胁,FASB也从原来的立场退缩,改称期权费用化为优先处理原则,但也容许公司依个别情况忽略此成本不计。结果是,S&P 500大公司当中,498家选择采取其次的处理方法,而让他们的账面盈余好看一些。”

这封信公开之后,有关期权会计处理的讨论再次发酵,同年七月Robert H. Herz被任命为FASB的新主席,重新研究股票期权费用化的问题。两年后FASB修订了Financial Accounting Standard No.123(关于股份支付的准则),要求美国上市公司把股票期权分配列在公司成本之内,这场历时十多年的大讨论才算告一段落。

不过,今天我们在eBay的财报中还可以看到这样的阐述:“The company excludes stock-based compensation expense from its non-GAAP measures primarily because they are non-cash expenses that management does not believe are reflective of ongoing operating results.”

不管是股份支付、还是折旧、摊销虽对当期现金流没有影响,但在巴菲特看来均不是没有代价的,如实记录后得到的会计盈余才足够可靠。当然企业也可以按照自身理解寻找适合的财务指标说明自身业绩,专业的投资人会加以甄别。在成熟的投资环境下,即便不做出过多解释,市场依然会给出一个足够客观的评价。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}