习主席访美,一路行程紧锣密鼓,近日有消息称原定设在比尔·盖茨西雅图豪宅世外桃源2.0(Xanadu2.0)的私人晚宴已被临时取消。但这座占地2.67万公顷(相当于98个足球场),300名工人耗时7年,投入9700万美元的豪宅还是再次引得媒体关注。盖茨说整栋别墅最令其引以为傲的是他的私人图书馆。馆中珍藏有其1994年以3080万美元拍得达·芬奇的科学手稿——《莱切斯特手稿(The Codex Leicester)》、拿破仑写给约瑟芬的情书、希区柯克电影《惊魂记》剧本手稿、以及大量艺术名品。“盛世藏古董、乱世买黄金”的投资智慧,不仅在中国广为流传,艺术品收藏作为资产配置的“高端”类型,同样受全球权贵所青睐。世界上大量珍贵艺术品都被像盖茨这样的富豪私人收藏。

二战后,全球较为缓和的政治形势奠定了艺术品收藏市场持续升温。今年5月11日,纽约佳士得春拍上,毕加索创作的《阿尔及尔的女人》(The Women of Algiers (Version 0))以1.79亿美元(逾11亿元人民币,含佣金) 刷新了全球艺术品公开拍卖最贵纪录(不考虑价格水平变化)。这幅画是毕加索于1954至1955年创作的15幅(该系列作品以字母“A”至“O”编号)中的最后一幅,同时也是该系列中完成度最高的一件。

Pablo Picasso, The Women of Algiers (Version 0)

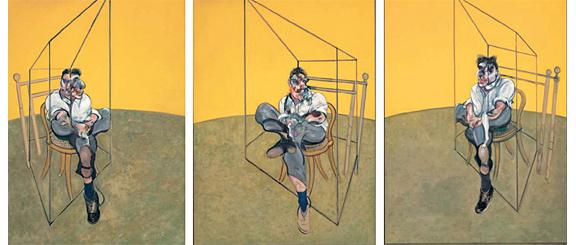

这一纪录打破了两年前同样是在这里,以1.42亿美元(含佣金)拍卖出的英国画家弗朗西斯·培根为他的朋友弗洛伊德(Lucian Freud)绘制的《弗洛伊德肖像画习作》(三联画)(Three Studies of Lucian Freud)。

Francis Bacon,Three Studies of Lucian Freud

新纪录的产生令艺术品收藏界欢呼雀跃。与股市相同,新高度意外着突破与超越,是市场热情再次聚集并迸发的集中体现,炒家会利用这种机会大声呐喊艺术品投资春天的到来。近年来红火的全球艺术品收藏市场,因为有了中国财富新贵的加入,愈发热闹。中国人来了,不仅买能源、矿产、房产,现在看上了有西文文化特质的艺术品,尽管中国缺少油画的收藏传统,但这并不妨碍金主们对这些艺术品的热爱。谁敢说,下一个最贵纪录,不可能被中国人在未来十年内打破?

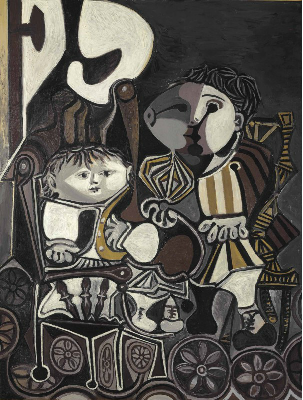

中国大陆收藏家自2013年时开始在国际艺术品收藏市场上崭露头角。当年11月4日佳士得纽约拍卖夜场上,万达集团以2816.5万美元(1.72亿人民币,含佣金)竞拍获得毕加索1950年时创作的《两个小孩》。

Pablo Picasso, Claude et Paloma

2014年5月俏江南原董事长张兰在佳士得拍卖行纽约分行以1046.9万美元(含佣金)竞拍安迪·沃霍尔的作品《小电椅》,1864.5万美元(含佣金)拍下Martin Kippenberger作品《无题》,两件合计1.8亿元人民币。

Andy Warhol, Little Electric Chair

Martin Kippenberger, Untitled

2014年11月华谊兄弟董事长王中军在纽约苏富比拍卖行以6176.5万美元(3.77亿元人民币,含佣金)拍下梵高画作《雏菊与罂粟花》。这也是迄今为止大陆买家最贵成交纪录。

Vincent van Gogh,

NATURE MORTE, VASE AUX MARGUERITES ET COQUELICOTS

2015年5月王中军再次出手,以2993万美元(1.86亿元人民币,含佣金)再度购得毕加索名画《盘发髻女子坐像》。

Pablo Picasso, FEMME AU CHIGNON DANS UN FAUTEUIL

巴菲特曾将投资品以未来预期收益划分为三类,一类是以给定货币计价的资产,包括货币市场基金,债券,抵押贷款,银行存款等;一类是有生产力的资产,如企业(股票)、农场、房地产;艺术品与黄金则同属于第三类,即不产生任何实际收益,不具有生产性,但买家认为其他人未来会为此支付更高的价格。尽管在盛世与危机之中,艺术品与黄金总被部分投资人认为是不错的资产配置与风险规避的优质品种,但这种带有主观色彩的一厢情愿似乎并没有足够的实证证据支撑。先富阶层无疑在艺术品与黄金的投资上冲在前列,但是他们的先富就能否证明这次的投资不会是一个败笔?

盖茨1994年11月在佳士得以30,802,500美元竞拍得到的达芬奇手稿,曾于1980年的12月拍卖过一次,当时被美国石油大亨Armand Hammer(阿曼德·哈默)以5,126,000美元竞得。自1719年这部手稿被Thomas Coke收藏以来,均以收藏人的名字命名,盖茨并未按惯例将《哈默手稿》更名为《盖茨手稿》,而是恢复了它再早先的名字《莱彻斯特手稿》。对Hammer而言这笔14年的投资回报率又是多少(Hammer1990年去世后该手稿藏于UCLA的阿曼德·哈默艺术与文化研究中心)?在不考虑交易佣金、税费、以及各项保有成本的情况下是13.67%。

艺术品投资绝不是门槛高那么简单。业界经常会从这样的四个角度来评判一件藏品的商业价值:商业包装上有故事;艺术创作上堪称佳作;学术上有世界知名艺术博物馆及专家的背书;收藏上传承有序。从散发着历史气息的泥土中挖掘出的文物,即便有巨大的考古与研究价值,未必就会有好的交易价格。价格取决于买家的支付意愿。怎么样才能让买家慷慨解囊,输入支付密码,就是商业的事情了。商业上的成功与否,关键看是否有人买单,而故事是最好的调动大众情绪、促成交易的催化剂,明星、偶像、奢侈品、股票、房产甚至是宗教、政治、爱情,无不是在故事与包装之中衍生出巨大的价值。商业的玄机正在于在适当的时机讲有人信的故事。会讲故事的上市公司,而有了被“炒”的资本。同样,一件艺术品背后的故事,很大程度上决定了其是否能跻身顶级投资品之列。毕加索创作于1905年的《手拿烟斗的男孩》和1932年的《梦》无不是故事与艺术创作的完美结合。两幅画曾分别于2004年和2013年以1.04亿和1.55亿美元成交,并在当时打破了毕加索画作的全球拍卖纪录。

即便一件藏品在商业包装、创作、学术与收藏四个方面都可圈可点,也未必能够保证艺术品投资就会取得满意的回报。看起来好的投资,可能并没有我们想象的那么风光。将交易成本全部考虑进去的时候,一项“好”投资可能就要画上几个问号。艺术品收藏的各种隐性成本会一直伴随着这笔期初的巨额投入,收益会被各种开销蚕食。显性化的代价是运输、保管与交易佣金与税费。娇气的油画无论是在搬运还是在保管环节都需要精心呵护,对于光照、温度、湿度等都有严苛要求,防止画面就会出现龟裂、脱落和变色。此外还要防止灰尘、昆虫与人为的破坏。

如果运输成本与恒温恒湿的储藏成本对于牛都买了,不差绳钱的土豪来说不算个事,但交易佣金和税费,还是要掂量掂量。前述经典油画拍卖价均已包括了拍卖行收取的佣金。现代的拍卖佣金制度是Christie‘s 和 Sotheby’s在1975年9月建立,当时采取10%的费率。自1993年以来,基本每隔十年两家就会对佣金进行一次上调。从最早的单一比率到最新的按照拍卖价格区间浮动费率收费,2013年之后,拍卖一件艺术品的佣金至少在12%以上。《雏菊与罂粟花》的落槌价是5500万美元,但王中军需要支付6176.5万美元,多出来的就是支付给苏富比拍卖行的佣金。在计算总收益时,需要将拍卖价中至少12%的佣金剔除出去。另外一块巨额的成本就是税收。艺术品入关需要缴纳6%的关税(暂定)、17%的增值税,再加上其他的相关费用,整体计算下来,一件海外艺术品要想入境所要缴纳的复合税率实际应为24.02%。照此推算,万达需要为《两个小孩》支付4000万、王中军要为《雏菊与罂粟花》支付近一个亿的“过路费”。为了避税,这些天价艺术品并没有实际入关,要不是由海外艺术馆代为保管、要不进入到国内的保税区。保税区可作为入关艺术品暂存地,持有人缴纳一定的保证金,办理相关的‘暂时进出境货物’,可以暂时不用缴纳税款,一般在6个月左右的规定时间内原状运出境,也可以经直属海关批准延期,但延期最多不超过3次,每次延长期限不超过6个月。如收藏大鳄刘益谦2013年9月,从纽约苏富比拍卖行以5037万元竞得的苏轼《功甫帖》;2014年4月,在香港苏富比拍卖上, 2.8亿港元买下的明成化斗彩鸡缸杯等,均未入境。但这都是权宜之计,最终都会折算为投资的实际成本,降低整体回报。

名品的收藏历史一般都讲得比较清楚即收藏有序,如盖茨收藏的《莱彻斯特手稿》,500年间均有较为清晰的流转脉络。

• Giovanni della Porta, Michelangelo's pupil (?)

• Giuseppe Ghezzi (until 1719)

• Thomas Coke, 1st Earl of Leicester (fifth creation) (1719-1759)

• Leicester estate (1759-1980)

• Armand Hammer (1980-1990)

• Armand Hammer Museum of Art and Cultural Center at the UCLA (1990-1994)

• Bill Gates (1994 - present)

根据历次转手拍卖价格记录,粗略计算了梵高与毕加索画作的投资复合回报率,以了解艺术品投资在不考虑交易与持有成本情况下的收益状况。

由于缺乏艺术品投资的综合指数,我们对艺术品投资的收益与风险无从细致考量,仅能根据收集到的有限成交记录来做一些粗浅的分析。二战后,欧美国家平稳的政治经济环境下,艺术品投资确实欣欣向荣,名家名品的长期复合投资回报率在10%左右,多年的复利,最终会是一笔庞大的天文数字。但这可能仅代表市场广泛认可的知名画家及代表性画作的收益水平,不在主流视线的藏品未必有如此高的收益率。如将前文提到的各项成本剔除出去,综合收益率可能会大大降低。表格中列示的这几幅作品都曾在不同时间创造过拍卖纪录,即便是最高17.4%的复合回报率。也不能完全说明投资艺术品就是投资的最高殿堂。要知道1965至2014年间伯克希尔的股票复合收益率在19.4%,即便是A股也有15%的收益,但股票投资的持有成本和交易成本却是相当的低。艺术品投资绝不像看上去的那么风光,即便是门槛相当高的一笔投资,在回报率方面不能说相当惊人,最起码股票市场同样提供了可类比的回报。但在操作的便利性,流动性,与持有成本、交易成本方面,股票的优势显而易见。当然,艺术品投资中传说的高回报并非没有可能,但是在浩如烟海的各种艺术品中寻找到有巨大升值潜力的藏品,其难度可要比从2800家上市公司中挖掘出黑马股似乎更难。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}