《广告狂人》(Mad Men)2007年开播,七季后,终在2015年画上句号。该剧展现了上世纪60年代纽约麦迪逊大街广告界众生相,是经典的商业时代剧。片中人物着装考究,Brooks Brothers为剧中男演员定制大量西服套装,塑造了一系列经典的商业精英形象,片中主要男演员穿着丝毫不逊色于《王牌特工:特工学院》中Colin Firth饰演的精英特工Harry Hart。八年间,此剧连续四年摘得艾美最佳剧情类剧集大奖,打破了以往无线电视网和HBO、SHOWTIME之类的付费台在艾美奖上统治。连同之后的《绝命毒师》(Breaking Bad)、《行尸走肉》(The Walking Dead)不断将剧作方AMC推上更高的商业竞争舞台。

当然,这部剧令人印象深刻的不仅是型男利落的造型,还有无处不在的烟雾缭绕,可能没有哪一部美剧有如此多的吸烟场景。会议室、餐厅、客房,交谈间总会有人点燃香烟,吸烟已然成为1960年代时尚、时尚最时尚的社交活动。1952年12月一本已创刊30年不温不火的月刊《读者文摘》,因连续报道吸烟可能引发肺癌而一炮而红。从此开启了“吸烟有害健康”的公共卫生问题大讨论。60年代的烟草工业已然不得不面对来自公众的质疑,Lucky Strike(好彩香烟)作为世界上最老的香烟品牌,二战时期美国军队的特供烟,电视剧兄弟连里面美国大兵的标配,也试图通过广告宣传挽救下滑的社会形象和市场销售。此时的广告业正处于这种争议的漩涡之中。《广告狂人》男主角Don Draper在广告创意中的出神入化就是从Lucky Strike这一役开始。“ Lucky Strike: It’s Toasted”。Toasted,一语双关,既有“被烘焙过”的意思,也有“被祝福”之意。这则创意打动了Lucky Strike当时在座的管理层,也打动了美国的广大烟民。

二手烟的危险在当时尚没有清晰地认识,没有人会将在公共场所吸烟与社会道德关联在一起进行讨论。在上世纪60年代的烟民看来,吸烟关乎健康是个人选择问题,我的健康我做主,与他人无关。有关被动吸烟与健康影响的研究报道最早出现在1971年美国卫生总监报告中。十年后,日本科学家Hirayama Takeshi关于二手烟与肺癌关系的讨论才真正意义上拉开了被动吸烟对健康危害研究的大幕。又过了十年,Hirayama Takeshi尝试着从生活方式与道德的关系来阐述“吸烟“这件小事是如何一步步被戴上”道德“的枷锁。

然而烟草行业并没有被上帝祝福。进入70年代,美国各州陆续开始颁布控烟条令,禁止在公共场所吸烟。明尼苏达是美国国内第一个通过禁烟法案的州,1975年开始禁止在大部分室内公共区域吸烟。世界卫生组织(WHO)于1988年开始推广世界无烟日(World No-Tobacco Day),自1989年起,将世界无烟日改为每年的5月31日,今年已是第28个。在2003年世界卫生组织第56届大会上,192个成员国一致通过的《烟草控制框架公约》(以下简称《公约》)是世界卫生组织制定的第一部国际条约,该条约已于2005年2月正式生效。截止到目前,已经有164个国家成为《公约》的缔约国。这是联合国历史上得到最广泛支持的条约之一。《公约》是医药卫生领域第一部具有法律约束力的多边条约。

近距离观察烟草行业,会发现这是一个十分有趣的融合了公共政策,社会规范与经济利益间纵横交错、价值观博弈的公共社会行为与经济现象。政府的部门间、烟草商、烟民,被动吸烟者,间接的利益相关者电子烟生产企业、广告公司甚至是体育活动赛事或多或少的影响着这种焦灼的关系。一个国家烟草行业的发展可以透视出政府治国的基本立场。政府对于烟草是又爱又恨。暧昧的态度,让这个机构客观公正的形象蒙上了一层阴影。在税收只增不减的情况下,控制住吸烟人群的帕累托改进是一种理想的状态。短期的经济利益与长期的社会福祉之间的举棋不定,不是虚伪的政治,而是利益再分配的经济问题,大部分政治及公共政策问题的本质是经济问题。烟草是既得利益与新势力、新生活对峙的浓缩反映。

卫生组织与公益团体近年来更加深刻地领悟到政府在控烟中模棱两可的态度,纷纷将舆论的重点转移为呼吁提高香烟中的税收比例,也可谓“用心良苦”。由于香烟是嗜好品,小幅度的税收调整不会大幅改变人群的消费习惯,短期内财政收入会有所上升;但是吸烟习惯大部分情况下是在20岁以前时养成,低龄人群对香烟价格更为敏感,烟草价格上升对未来的烟民主力形成了中长期的防御。公共机构发现这是一项既不会触动当前利益,又能在最大程度上防患于未来的权衡举措。各国政府对此声音也表现得极为友好,有公共机构宣传的保驾护航,舒舒服服加了税,还是那么的天经地义、理所应当,是有掌声的税。当然增税绝非根治吸烟的灵丹妙药,多管齐下才是无序到有序,多方利益新秩序建立的途径。

一、 庞大的吸烟人群和卷烟消费

中国是世界上最大的烟草种植国,生产国和消费国。卫生部首次发布的《2007中国控制吸烟报告》中称,中国烟民3.5亿。但之后的讲法一直是3亿多,这与WHO的调查结果基本一致。

中国种植了全球三分之一的烟草。斯坦福大学人类学专家开展的一项名为“香烟地图标示”的研究表明:2010年,全世界有450家生产香烟的工厂,其中中国有100家。中国生产的香烟占全世界香烟总产量的40%以上,生产的香烟近98%都在国内消费(2014年全国烟草工作会议报告指出,中国烟草目前境外销量140万箱,卷烟外销率2%),中国烟民每年消耗的香烟达2.6万亿支(可绕地球5470圈),占全球总消费量的40%。

2012年WHO调查数据显示中国成人(15岁以上)的吸烟比例是28.1%,而十年前这一比例是31%。近20年来我国男性吸烟率整体呈下降趋势,但仍然保持很高的水平。2002年全国吸烟行为流行病学调查数据显示,男性吸烟率为57%, 2012年世界卫生组织对中国成人(15岁以上)的调查显示这一比例降低至53%。无论是在总人口吸烟比例、还是成年男性吸烟比例中国均高于据《2012世界卫生统计数据》公布的全球成年人口平均吸烟率22%,男性平均成年人口吸烟率32%。但中国成年女性的吸烟比例3%显著低于世界平均水平8%。

2006年1月9日,《烟草控制框架公约》在中国正式生效。中国目前已有16个城市制定了地方性控烟法规,比如6月1号正式实施的《北京市控制吸烟条例》,明确规定所有公共场所、工作场所室内区域及公共交通工具禁止吸烟;禁止各种形式的烟草广告、促销和赞助活动。

英剧《遵命,首相》(Yes,Prime Minister)S01E03中有一段经典对白。

秘书:烟草收入是税收主要来源。

首相:也是致命疾病主要来源。吸烟引起的疾病每年花费卫生部1.65亿,夺走10万人的生命。

秘书:是,但如果这十万人活下来,他们需要的养老金和社保金比医疗费还多。从财政角度说,保持现有死亡率再好不过了。首相大人,烟民是一群多么高尚的人啊,他们以自己的健康为代价,缴纳高昂的税费,来维持我国的全民医疗经费。如此高尚的人,难道不应该得到我们敬仰吗?“

按照这个熊逻辑,中国广大的烟民就是这个时代最值得尊敬的一部分人。

二、 隐形的利润航母

庞大的吸烟人群和卷烟消费,必定会创造出一个巨大的消费产业,但在中国这不是一个行业,而是一家企业。国家烟草专卖局、中国烟草总公司自1982年以来对全国烟草行业“人、财、物、产、供、销、内、外、贸”进行集中统一管理,实行烟草专卖制度。烟草专卖制度非中国首创,如邻国日本的日本烟草公司前身就是日本专卖公社,自1949年起就已执行烟草与盐业专卖。国家烟草专卖局(The State Tobacco Monopoly Administration,STMA)与中国烟草总公司(China National Tobacco Corporation)两块牌子一套人马,是国内为数不多至今仍政企合一的机构。

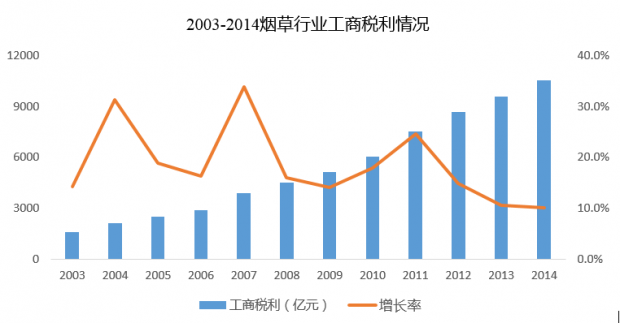

国家烟草专卖局每年一月的工作会议上,都会对上一年度烟草行业销售情况进行总结,这是外界数不多的一睹这家神秘航母级企业庐山真面的机会。2015年全国烟草工作会议报告显示,全年行业实现工商税利10517.6亿元,增长10.02%,上缴财政总额9110.3亿元,增长11.63%,其中向中央国库上缴专项税后利润450亿元。“工商税利”一词现在很少使用,它是“利润”和“税金”的合称,常用于国有企业的绩效评价。在烟草行业税金总额包括消费税、增值税、烟叶税、城市建设维护税、教育费附加等,但不包括所得税;利润总额为税前利润总额。

以税利或者上缴财政总额来衡量一个企业的社会贡献,甚至是经营业绩,显然有所偏颇。“利”来自于企业所得,但“税”并非全部由企业创造。比如占2014年全国财政收入22%的增值税。增值税是典型的价外税,通常上讲由消费者承担,由生产与销售企业完成纳税义务。该项税目在企业的损益表中甚至不会出现,也就是说不会体现为企业的一项费用。很多国有企业在强调对财政的巨大贡献时,会将各种税合并计算,以作为自身财富创造能力的一种体现。事实上企业在大部分流转税上缴过程中只是扮演了一个从消费者手里收集汇总再转移的角色,而非实实在在的企业财富创造,就如同企业不能将代扣代缴的个税也作为自己的功劳是一个道理。所以,工商税利这个提法现在用的越来越少,其中有太多模糊不清的地方,不如直接说企业所得税、税前利润是多少,来的更清晰明了。

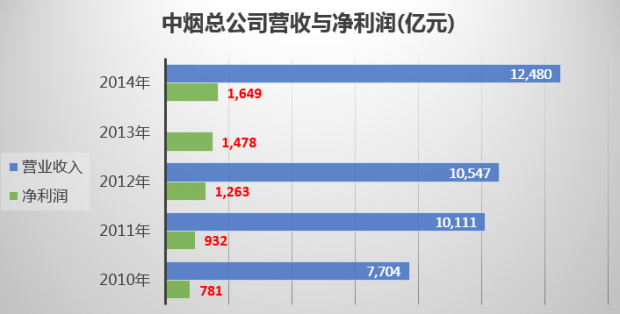

中国烟草总公司曾于2012年参与兴业银行的定向增发,这家大型央企的经营业绩首度被迫曝光,时隔两年审计署公布的年度财务收支审计报告再次让外界看到了这家中国最赚钱央企的惊人盈利能力。中央企业按照一定比例上缴的利润构成了国有资本经营收入。按照财政部2014年《关于进一步提高中央企业国有资本收益收取比例的通知》,纳入中央国有资本经营预算实施范围的中央企业税后利润的收取比例分五类执行:第一类企业为烟草企业,收取比例为25%。国有资本经营预算表显示中国烟草总公司2014年上缴国有资本收益412.35亿元。由此可以推算出中国烟草总公司2014年的的净利润约=上缴利润/上缴比例=412.35/25%=1649.4亿元。这一数字相当于了菲莫国际(Philip Morris International)、英美烟草(British American Tobacco)、日本烟草(Japan Tobacco)、帝国烟草(Imperial Tobacco)四家世界最大烟草上市公司利润之和;甚至比公众眼中最会赚钱的中国石油及中国移动的净利润之和还要多。

注:图中净利润均根据中央国有资本经营收入决算表中烟草企业收入与上缴比例计算所得;此前媒体披露的2010年与2012年经审计的税后利润结果分别是1177亿和1650亿元,本文并未使用这一数字。

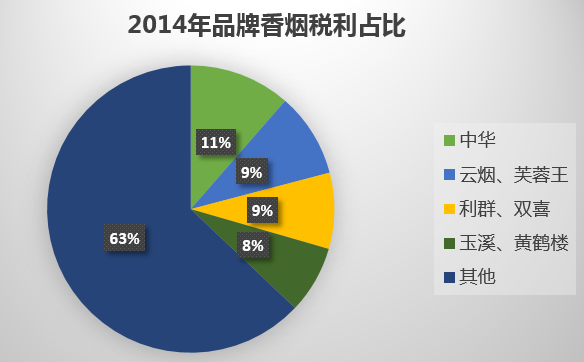

正如大部分产业都存在的80/20销售与产品分布格局。中烟总公司的利润在很大程度上依赖只占总量一成左右的高档卷烟。

三、 税与烟草消费

公共政策结合经济学理论在烟草消费中的具体应用就是采用价格工具来调节控制烟草使用。价格在通常情况下是最市场化甚至是最有效的调节手段,但行业的成本利润结构与供需情况是市场化均衡竞争的结果,既定成本与利润率情况下,烟草商不可能一厢情愿的上浮烟草价格,最终卷烟价格的上涨而非以烟草商利润的上升作为终点,往往是以税的形式体现。爱迪生的一句名言“吸烟有害健康,但有益国家”反应了这种调整的结果。

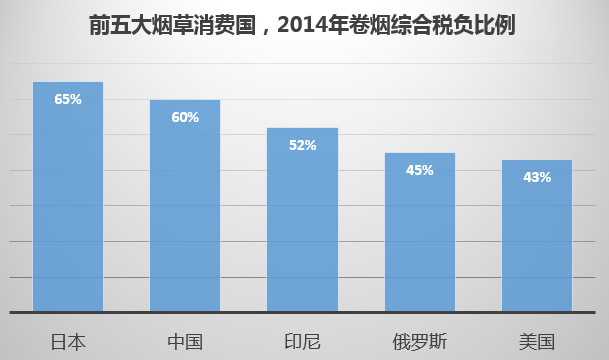

2014年整个烟草行业向国家贡献了9110.3亿元的财政收入,占当年全国财政收入6.5%,远远高于其他国家2%左右的平均水平,足见烟草业对中国当前经济的重要性和已经相对较高的卷烟税负。但有研究报告依然指出中国卷烟的综合税率太低(税占零售价格50%以下,65%-70%才是国际通行区间),是导致中国成为烟草消费大国的重要原因,2015年5月烟草消费税的上调就是在这种背景下产生的。有研究人员对比了同样一包20支装万宝路香烟在全球各地售价,在俄罗斯仅需10元,中国的售价也较低,而在挪威则高达93元人民币。

这种价格上的巨大差异,客观而言不仅仅是仅由税率高低导致,一国不同的控烟力度才是导致相同的卷烟在全球各地销售价格相差巨大的根本原因。

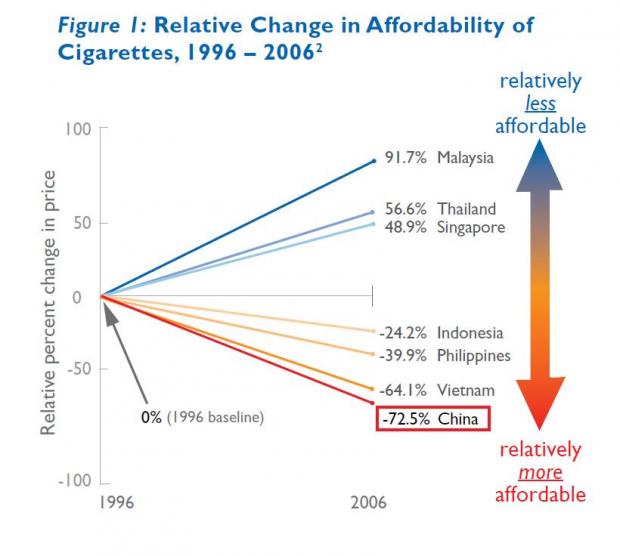

有学者认为,中国的卷烟价格没有跟上其它商品和服务的价格上涨,以及CPI的上升,这也是中国烟民数量全球第一的一个重要原因。也就是说卷烟价格上涨的速度太慢,在钱越来越不值钱的情况下,相对价格越来越低。考虑到购买力的变化,2006年的烟价比1996年时低了70%多。与上面的讨论一致,不能单纯认为中国烟价低就是吸烟人数多的唯一原因。

香烟相对购买价格变化图,1996-2006

资料来源:Tobacco Taxation and Its Potential Impact in China by Teh-wei Hu, Zhengzhong Mao, Jian Shi, and Wendong Chen

另一方面,要讲清楚中国卷烟的综合税率是高还是低,确实是一件困难的事情,就如同要比较清楚中国与国外的税负究竟孰高孰低。原因在于中国除了有税还有大量的费,单纯考虑税是一种结论,如果把各种费也作为税看,结论可就是另外一个。WHO对中国卷烟税负的研究显然只是考虑了其中名义上的税,并没有结合这个行业的特殊费来综合考量。

通过税收调节消费习惯的做法有着不同视角的解读。一些国家的历史经验证据表明烟草价格与消费之间存在着较为显著的负向关系,如南非。但网红马靖昊最近就曾言辞激烈的批评道“任何以提高税负的名义来控制人类的某项行为基本上是瞎扯淡!现在的烟草税已经够高了,该吸的是不是还在吸!要禁烟,就不要生产了!如果对污染的企业征重税就可以治理污染,岂不是通过征收犯罪税就可以防止犯罪?” 税收对于消费者来说,是付出了真金白银,从会计角度,税收由消费者来承担。税收对于生产者来说,是付出了本来可以成交的机会,使成交量减小,从经济学角度来说,税收由消费者和生产者共同承担,各自承担多少就要看各自的价格弹性,如经济学家曼昆所言“税收由买方和卖方共同承担,承担的多少和双方各自的价格弹性有关”。综合起来说,消费者损失了钱,生产者损失了成交的机会,就流转税而言(增值税、消费税、营业税、关税)并非单纯仅由消费者买单。

中国目前在烟草消费环节所涉及的税收有:烟叶税、消费税、增值税、城市维护建设税、教育费附加、进口关税以及企业所得税。2014年七项税合计上缴总额8330.3亿元,其中,消费税4867.7亿元,增值税1655.6亿元,烟叶税133.0亿元。但除了这七种税,烟草企业还需要向国家财政上缴国有资本收益和专项税后利润。这两种专项收益虽然不是依据税法上缴,但是烟草企业必须依照国家相关政策规定按时足额上缴,同样具有类似税收的强制性、无偿性特点。按照实质重于形式的原则,其本质其实就是一种伪装了的税。2014年,烟草行业国有资本收益和专项税后利润合计上缴779.8亿元。此外,根据国家有关法律和政策规定,烟草企业每年还需上缴水利建设基金、防洪安全基金、河道管理费等一些政府性基金和费用,2014年这一数字是30.5亿。

如果按全口径计算,也就是按卷烟生产、批发、零售各个环节向国家缴纳的各项税费总和占卷烟价格的比重来衡量卷烟税负的高低,《公约》秘书处公布的《2014中国履约报告》中就采用了这一算法,当前中国卷烟税收占零售价的比重为60%左右,基本与全球水平持平。2015年消费税上调后,这一比例还会进一步上升。

财政部2015年1月30日公布的统计数据显示,2014年,全国财政收入140,350亿,消费税总额8,907亿元。其中,卷烟消费税4823亿元,占比约为54.15%,为消费税第一大户。消费税实行价内税,通常只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此不用再缴纳消费税,税款最终由消费者承担。但是卷烟的消费税在2009年调整之后批发环节还加征了一道税率为5%的从价税,成为了唯一征收两道消费税的特殊商品。

2015年5月8日,财政部联合国家税务总局发布通知,自5月10日起,将卷烟批发环节从价税税率由5%提高至11%,并按0.005元/支加征从量税。此次是时隔6年后再度调整烟草税。此前,我国烟草消费税分别于1994年、1998年、2001年以及2009年进行过四次调整。

因为香烟是嗜好品,提高烟草税税率产生的影响主要表现在广延边际。这意味着提高烟草税税率在短期内不会对吸烟者的数量产生大的影响,如马所言该抽的还抽,但在长期而言会减少烟民的数量,降低人均香烟消费。在高收入国家,烟草价格上升10%,烟草消费则下降约4%,在中低收入国家,提高价格对烟草消费的影响会更大。如下图曾有学者研究过南非烟草消费量与税率之间的负向关系。

资料来源:研究报告

在集约边际,已有的实证证据表明低收入者对香烟价格比较敏感。这意味着提高烟草税税率会降低低收入烟民的香烟消费。另外,青少年吸烟者对香烟价格也比较敏感,所以提高烟草税税率可以制约其购买香烟的能力,使其不再那么容易获得烟草。2013年中国疾病预防控制中心组织的一次覆盖全国31个省(自治区、直辖市),336个县(市、区)的1,020所学校,155,117名初一至初三的学生的问卷调查。19.9% 的初中学生尝试过烟草制品,男生30.1%,女生8.7%。82.3% 第一次尝试吸烟发生在13 岁及以前。6.9% 的初中学生现在使用烟草制品,男生11.2%,女生2.2%。烟草消费税的微调整对于成年烟民来讲,可能不构成实质影响,但是基于广大低龄初试人群来说就会有所影响。

从美国控烟历史看(目前成人吸烟率19%),卷烟消费下降是个缓慢的过程,控烟政策及消费者对烟草危害认识的提高共同作用才会有显著效果。但从国内情况看,由于国家财政对烟草的依赖,控烟政策执行不到位以及烟文化的影响,单纯依赖税收控烟只是为增税找了一个理由。想真正把《公约》落实到位,多管齐下,动态持续调节才更为可行。

参考资料:

1. WHO Report on the Global Tobacco Epidemic, 2013, United States of America.

2. 世界卫生组织:《2014年全球青少年烟草调查中国部分》.

3. 卫生部卫生部控烟履约办公室:《2007年中国控制吸烟报告》.

4. 中国疾病预防控制中心控烟办公室:《2009年中国控制吸烟报告》.

5. 中国疾病预防控制中心控烟办公室:《2010年中国控制吸烟报告》.

6. 中国疾病预防控制中心:《2013年中国控制吸烟报告》.

7. 财政部2010-2014年中央国有资本经营收入决算表

8. 2005-2015全国烟草工作会议报告.

9. 2014年国家卫生计生委办公厅关于进一步加强控烟履约工作的通知.

10. US Department of Health Education and Welfare. The Health Consequences of Smoking. A Report of the Surgeon General:1971. Washington DC: US Government Printing Office, 1971.

11. Teh-wei Hu, Zhengzhong Mao, Jian Shi, and Wendong Chen. Tobacco Taxation and Its Potential Impact in China, 2008

12. Hana Zarubova Ross, Samina Shariff, and Anna Gilmore, Economics of Tobacco Taxation in Russia, 2008.

13. Hirayama T. Non-smoking wives of heavy smokers have a higher risk of lung cancer: a study from Japan. Br Med J, 1981, 282 (6259):183-185.

14. Hirayama T. Life-style and mortality: a large-scale census-based cohort study in Japan. Basel, New York: Karger, 1990.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}