中国年800万吨的白酒销量,占世界烈性酒销量的三分之一以上,而价格在500元以上的国内高端白酒市场,茅台一家就占据了半壁江山。尽管在年轻一代中,酒类消费习惯与以往有很大不同,但“酒文化”的绵延流淌,也非一时一地所能改变,如茅台在2015年报中所述“白酒作为中国人情感交流的载体没有变,作为中华民族文化符号之一没有变,作为中国人的日常消费偏爱没有变,消费白酒的传统风俗习惯和文化习惯也没有变。这些,都为我国白酒产业的持续健康发展提供了土壤。”那么,茅台也就成为这个时代为数不多的“能够看的清未来十年大方向”的企业。

茅台股份在2001年8月27日上市,15年间净资产从25亿内生式增长到662亿,同期市值由96亿(2001年底)增长到2741亿(2015年底),净资产增长26倍,市值增长27倍,股价基本反映了茅台的内在价值。这一方面说明中国证券市场长期来看对股票具有价值发现功能,基本面业绩最终会在股票价格中体现出来,践行着好公司、好股票的长期投资逻辑,这是对价值投资者的极大鼓舞;另一方面又让我们思考,为何简单的买入并持有茅台15年,平均27%的年化收益率,在市场中却鲜有投资人超越,是因为今天来看茅台的业绩与股价只是倒视镜回溯不可复制?还是股市中“乱花”迷眼,市场的涨跌扰动了投资的初衷?茅台权益的账面价值了最终决定了这场投资的起点与终点,而市场价值在两点之间变幻莫测,尽显中国证券市场高波动本色,如果没有了基本面的“本”,就市场言市值,最终只能是迷失和随波逐流。

数据来源:WIND、茅台历年财报

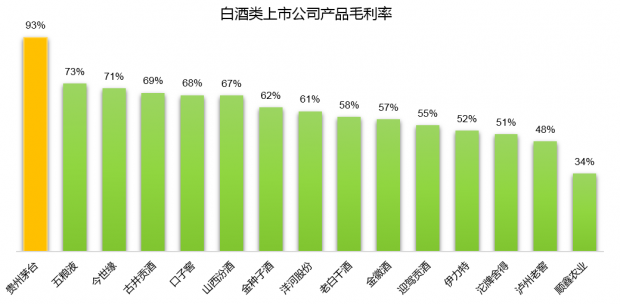

茅台的业务属于巴菲特所定义的“简单、容易理解,经济上行得通。”贵州赤水河畔仁怀一带的气候、水质、土壤为酿酒提供了得天独厚的生态条件,茅台酒以历经八次翻炒而不散、贵州本土 “红缨子”糯高粱为优质原料,经3次投料、9次蒸馏、8次发酵、7次取酒,历时五年生产方可酿得。天时、地理与人文条件,让这家白酒企业经营着一门赢在起跑线的生意。几代茅台人的努力塑造了茅台“国酒”的高端形象。而茅台历任管理者让茅台品牌的成功最终体现为财报上靓丽的业绩,规避了“奢侈品”类股票的“投资诅咒”。茅台占据了酒类品牌的制高点,强大的品牌壁垒使其牢牢把控了流通渠道及成品定价权。市场中有太多企业自诩其产品如何科技含量高、不可替代,而低于行业平均水平的毛利率令其露出马脚。高于同行的毛利率水平,无非是掌握了产品定价权或在成本控制方面甩开竞争对手。对毛利率水平本身就已处于高位的白酒行业而言,茅台的品牌价值进一步助推了其毛利率水平的上升,成为“价值股典范“的第一标签。

数据来源:2014年A股白酒类上市公司(非ST)年报

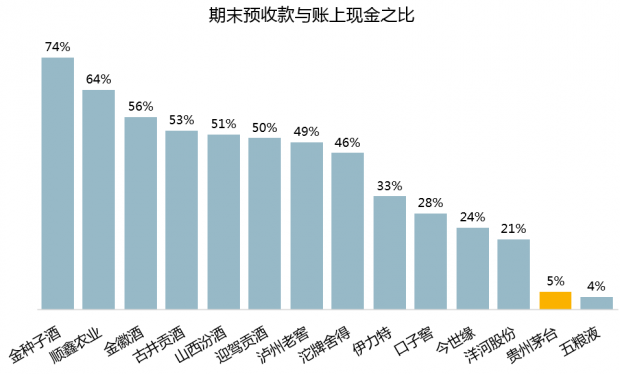

销售体系与预收账款

与其他白酒品牌类似,茅台采用传统的经销模式, 2000多家特约经销商以及专卖店构成了其层级型销售体系。这种销售体系曾让无数白酒类企业受益,节约了大量门店开支和人力成本投入,使企业重心在品牌管理和产品制造。每年年底的经销商大会,各级别经销商依据对当地市场的判断,向白酒厂商支付定金,预定未来几个季度的库存。白酒企业在获得预收款的同时,根据经销商的汇总申购信息,组织安排库存生产。从代理商手中提前回收货款一定程度上保证了知名酒企现金流的周转,但目前国内有18000多家酒企,有执照的大约7000多家,上市的20家白酒企业在当地或在全国都具有相当知名度,类似销售方式并非其他企业所能够轻易模仿。

数据来源:2014年A股白酒类上市公司(非ST)年报

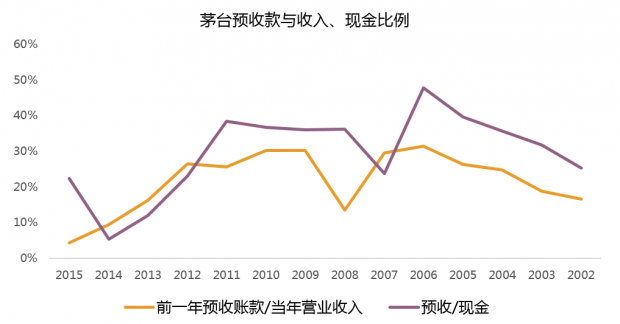

经销商与前端消费者直接接触,更易感知市场冷暖,茅台预收款的变化或多或少反映了经销商在严控公款消费、白酒业“塑化剂”风波后对高端白酒业复苏,市场回暖的信心。但对茅台在2016年销量会大幅增长的预计还过于草率,首先经历了前三年行业高位盘整后,茅台不惜“限产保价”,目前茅台基酒产能较前一财年下降13.45%,产能瓶颈制约了茅台酒销售的快速反弹,在今年春季糖酒会上,茅台总经理马玉鹏还表示下半年计划销售不超过8000吨;其次,过往为保证茅台酒的高端形象,公司曾对降价销售53度飞天茅台的经销商严肃处理,目前的市场价格未必真实反映了消费者的购买意愿,其中的扭曲成分要等市场企稳后才会逐步缓解。

数据来源:茅台历年年报

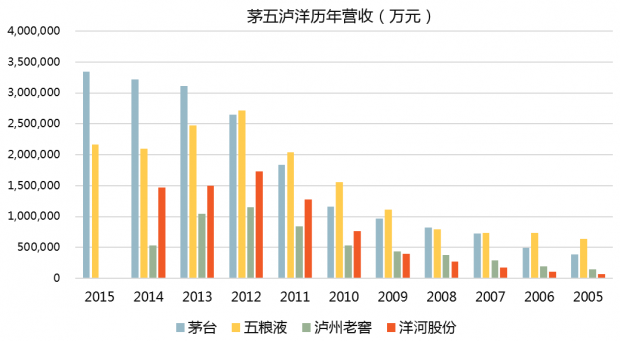

茅台的产与销

茅台年两万吨高度白酒的有限供应能力决定了其局部年份的稀缺性,2006至2011年间面对不断上涨的市场需求,茅台对高度酒的出厂价五连涨,价格几近翻番。在市场持续火热的五年间,茅台管理层幸好没有被高端白酒业空前的热闹景象所迷惑,坚持适当的扩大产能,而不是大跃进式的膨胀,这为2013年之后的“限产保价”提供了先决条件,大量闲置产能要不拖累公司业绩,要不影响品牌形象,而茅台缓慢的产能增长让这一切变得可控。压缩基酒产量、暂停“十二五”万吨茅台酒第三期工程,是茅台对产业调整的应对,而在历经了“热与冷”一个完整周期后,更能清晰的看出茅台满足“能在通胀时期让产出保持自身的购买力价值,同时只需要最少的新增资本投入”双重标准。这也成为了消费类股票穿越牛熊的护身符。与其他三家上市高端白酒企业比较,2012年后的茅台营收表现可谓惊艳,这得益于茅台作为行业龙头,多年苦心经营的品牌优势和适当的产能控制。

数据来源:上市公司年报

茅台财务表现的隐忧

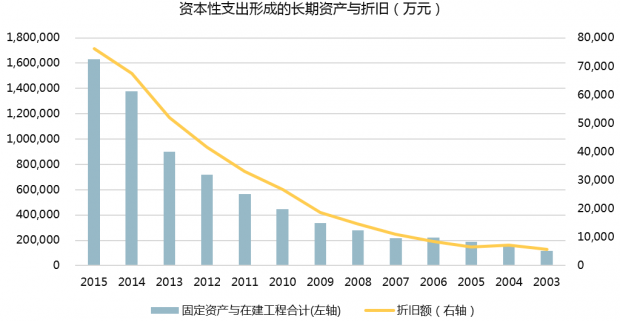

持续扩大的资本性支出

巴菲特在2008年致股东的信,“吝啬”的评价了企业的内部再投资。“没有规定让你必须要将钱在一个地方进行再投资。的确,进行再投资往往是错误的:真正伟大的商业,可以在有形资产中赚到巨大的利润,但却很难通过再投资实现很高的内部收益率。”企业资本性支出形成的长期资产看起来是安全的,但在将来却有可能成为业绩的拖油瓶。这不仅是未来可能产生的巨额折旧或无效率投资引起的资金付之东流,而是源源不断的输血性投入以维系前期可能犯下的错误。2012年后,茅台固定资产与在建工程两项长期性投入合计翻番,折旧额也逐年攀升。虽然如前文所述茅台暂停产能新增工程,但在其他领域茅台国际大酒店建设项目、多功能会议中心等一系列资本性投入在未来将是如何的投入产出比拭目以待。

数据来源:茅台历年年报

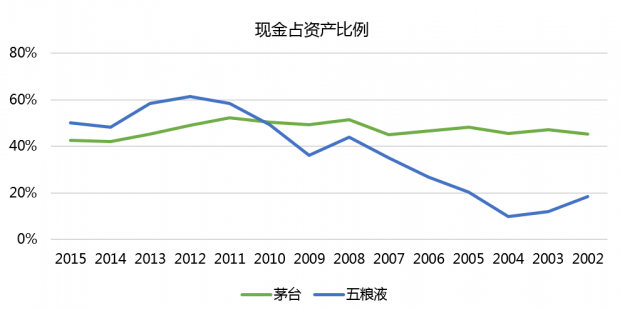

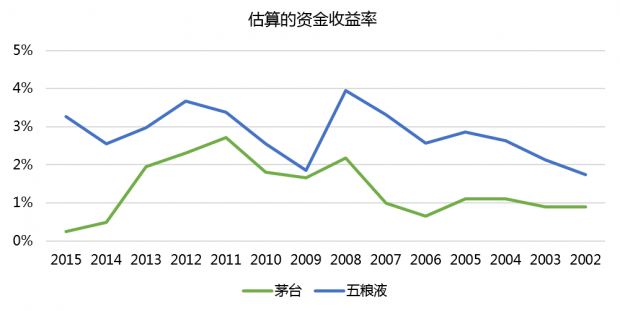

较低的资金使用效率

茅台上市以来累计分红16次,分红总额为351.51亿元,多年高比例的股利支付率优于市场中99%的企业。但即便如此,茅台手中握有的现金,还是让人不禁要问是不是太多了?如果在分红上再大胆一些,茅台的ROE必将再上一个台阶。相比较,五粮液早于茅台三年上市,累计分红14次,分红总额只有茅台的一半不到,159.82亿。两家知名酒企均是标准的现金牛,不过却各有千秋,茅台在分红上阔绰于五粮液,而其资金的投放效率却低于五粮液。

数据来源:茅台、五粮液历年年报

数据来源:茅台、五粮液历年年报

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号