此次新规主要是在新股定价制度与配售制度上有所调整。公开发行股票数量在2000万股以下允许发行人、承销商直接协商定价,网上发行,不进行网下询价和配售;取消现行的新股申购预先缴款制,改为定配售数量后再缴款,打新几乎无资金成本,存量A股均有资格参与配售,中签率或大幅降低。2014年6月到此次IPO暂停期间首发上市的270家公司,发行市盈率统一在23倍以下,而二级市场迎来一轮小牛市,一二级市场的价格水平差被不断拉大,导致一时打新热情高涨。创下上市后涨停纪录的暴风科技,10月26日停牌时的总市值262.44亿,而在3月份公开招股时,仅以2.14亿的价格便将四分之一股权在一级市场拱手相让,半年间增幅30倍。未来发行规模在2000万股以下允许发行人、承销商直接协商定价,融资方必然不会再像此轮牛市中,眼巴巴看着手中权益被廉价的新入股权稀释,打新者的风险却有可能随之上升。回想2009至2012年间882家公司首发上市,此期间券商与发行方拥有较多定价权,发行后平均市盈率30倍,16%的公司上市后便破发,一个月后破发的比例上升到26%,一年后则为47%,一半的新股成了烫手的山芋。2014年初,经过14个月的暂停,IPO重启,证监会把定价权收走,成全了后来打新市场的红火。未来定价权限的下放主要针对新发2000万股以下的小市值公司,相当于前后两个阶段政策的中和,新政能否在保证一级市场参与认购热情的同时降低公司上市股权融资成本,静待实施细则与破冰公司的出台。

一、IPO抑价——全球范围的金融现象

“打新股”包赚不赔对A股投资者来说已经不算是什么新闻或者秘密,新股上市后一段时期内产生超额收益的现象并非中国独有。美国两位学者Reilly、Hatfield早在1969年时就曾提出新股上市后的回报率显著高于同期市场表现。Logue (1973) 和Ibbotson (1975)相继的研究在肯定这一现象的同时,均认为这是由于股票在发行过程中定价偏低(underpricing)所致。这一说法后来被学术界普遍认可,并成为了金融研究的一个分支——探讨证券在一二级市场交汇融合时的价格机制,目前,这一领域首屈一指的大家当属佛罗里达大学金融系的Jay R. Ritter。

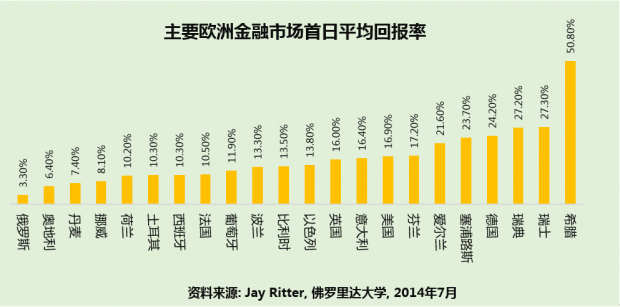

Jay Ritter整理了不同学者的研究成果,对全球52个金融市场的回顾显示,新股上市后首日都有不同程度的正收益(不同市场的样本期间与样本量并不一致,首日回报率均采用算术等权平均)。

为何这一现象在全球金融市场普遍存在?通常的解释是,新股发行过程中发行方、投资银行(承销商)与投资者之间存在较高的信息不对称、较低的新股定价有助于降低信息不对称导致的投资银行包销风险,而二级市场具有更高的定价效率,新股上市后的价格更能反映其内在价值。学术界认为新股上市后的上涨并不是一级到二级后的价格溢出,而是此前的一级市场定价被抑制,所以称之为“IPO抑价”,上市后的价格上涨只是价格的合理回归。新股发行时的抑价率越高,新股申购中签者的首日收益率也就越高。那投资者怎么知道何种股票才有更高的抑价?一个简单的逻辑是中签率。2009年至2012年间A股破发公司网上中签率3.38%,网下中签率14.5%,同期首日价格上涨公司的该两项比率为1.08%和6.4%,显著低于破发公司。知情的投资者避开了股价高估的公司,而把这份运气留给了不具有信息优势的投资人,当有人幸运“中签”时,定要防止陷入到“赢家的诅咒”中。中签是好事,但也要眼观六路,耳听八方,比较一下近期其他新发股的中签率,再决定后期的出售策略。

二、A股的IPO抑价史

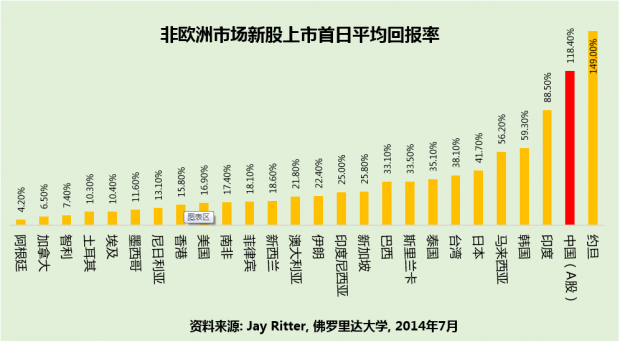

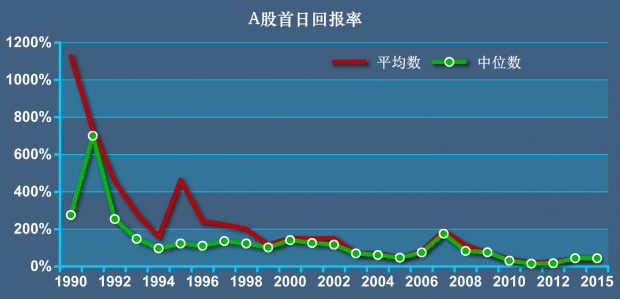

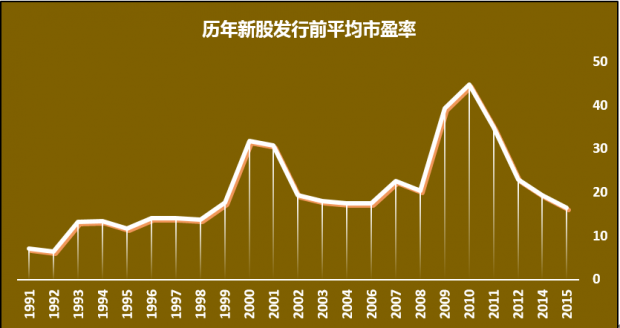

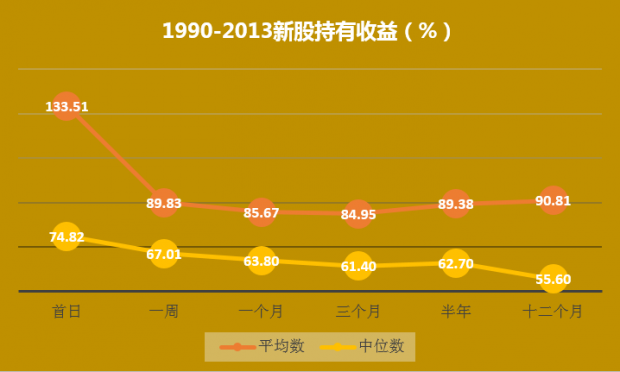

在Jay Ritter整理的数据中,纵观52个金融市场的新股首日回报率,1990-2013年间大陆A股2512家上市公司(包括部分已退市公司),首日算术平均回报率为118.4%,远远高于全球其他证券市场。约旦虽也高达149.0%,但样本量仅为1999-2008年的53家,代表性也就大大降低。Jay Ritter采用的Chen, Choi, & Jiang; Jia, Xie & Zhang的研究结论,是对全样本的平均,但由于中国的IPO制度会周期性调整,总量平均不能反映这一变化趋势。A股自1990年到2015年11月的IPO抑价,即首日回报率逐年平均如下图所示。

数据来源:WIND

将上图的时间范围限定在2000年以后,IPO抑价率整体上略呈下降趋势。自2000到2014的16年间,A股共有1929家公司首发股票公开上市交易,此期间首日的算术平均收益率为75%,中位数收益45%,均低于1990到1999这十年的239%、124%。2014年初实行的上市首日交易制度,将新股交易第一天的最高收益锁定在44%,统计结果一定程度上掩盖了A股高IPO抑价的事实。未来对A股IPO抑价问题的研究需要新的定义方式。

数据来源:WIND

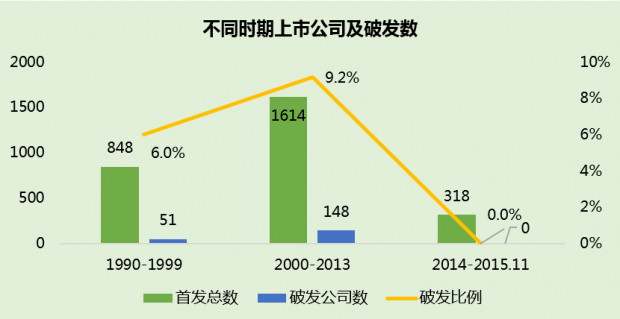

中国证券市场依然存在首日超高回报的原因又是什么?不可否认西方的金融理论可以部分解释中国的IPO抑价现象,发行方、承销商、投资者同样存在着信息不对称,愈是在不成熟的市场,信息不对称程度越高。但这并非中国高IPO抑价的首要原因,从本质上来说还是由于中国新股发行的定价机制所决定。A股证券发行制度先后经历了审批制(1992-1999)、核准制(2000-2004)、保荐制(2004年以后),新股定价方式先后为固定市盈率-相对固定市盈率-竞价-询价等不同阶段。当前我国的新股发行采用的是保荐核准制,由承销商在初步询价和累计投标询价之后确定新股发行价格,网上定价和网下配售相结合的发行方式。虽然在保荐制下,引进了国际上广泛使用的询价机制,以进一步对定价方式进行市场化改革。但中国的新股发行竞价过程完全没有“竞争”存在,更多是监管机构的窗口指导。上市牌照资源稀缺再加上发行价格的普遍偏低,导致A股破发成为小概率事件。在目前A股正在交易的2780家上市公司中,仅有199家在上市首日破发,破发数占总样本的7.2%。

数据来源:WIND

A股曾经在2009年到2012年间尝试过对首发股票更多采用市场化定价方式,在这四年股票发行前市盈率分别为39、45、35、23倍。结果就是在2010到2012年间陆续有26、77和41家公司上市首日收盘价低于发行价,股票破发。在这个阶段打新股还是存在一定风险,显然不是包赚不赔,也不会是“money on the table”。2014年初重启IPO之后,新股定价方式似乎又开始走回头路,发行后公司市盈率统一限定在23倍以内,外部二级市场动辄40、50倍的市盈率、新股仅有20倍市盈率,难怪市场有那么大的热情来追新股,这也正是自去年开始掀起一波打新浪潮的本质原因。本月将恢复的10只新股申购,发行市盈率依然采用此前的既定倍数,想必又是一轮的新股一字涨停。

数据来源:WIND

三、什么样的新股收益率更高

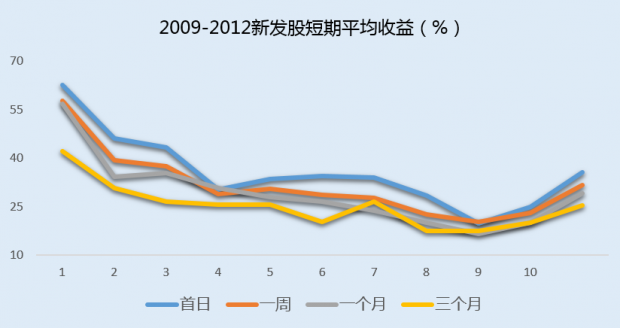

将研究的期限限定在具有相近发行制度的2006-2008、2009-2012、2014-2015.11三个单独样本区间,此期间分别有268、882、318家公司A股招股上市。新发股票在发行价、发行市盈率、股票发行数量、中签率、行业、股权性质、上市板块等方面具有显著差异。在2009年之后,一个较为显著的趋势是发行价与首日、首周、一个月、三个月收益存在非常显著的负相关关系,即新股招股价越低,中短期涨幅越高,这是散户或以散户心态投资的机构偏爱低价股又一例证。将2009-2012四年间882家IPO公司,按照发行价排序,平均分十组,统计每个分组的平均收益,如下图。

数据来源:WIND

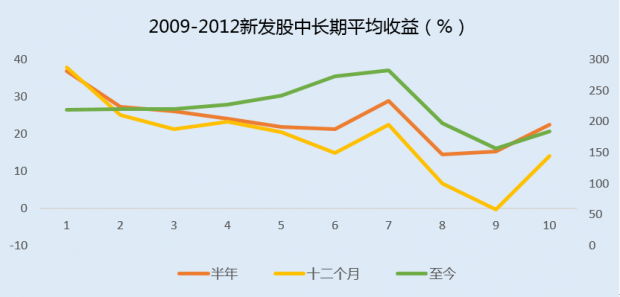

在不同的持股区间上,均出现了低发行价、高收益的显著特征;随着持股时间的延长,向右下方倾斜的程度开始变得平缓,也就意味着低价股高涨幅的效应会在长期内逐渐消失,为了论证这一观点,我们将持有期间延长到半年,一年,以及至最近交易日,来看这三个投资区间上十个组的平均收益。

右轴表示持有至今收益率 数据来源:WIND

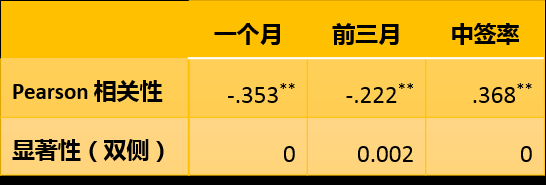

在新股发行后一直持有至今的收益分组统计中,价格分组没有呈现与短期同样的收益递减特征,证明低发行价效应已经消失,确实长期的证券市场收益与数年前股票发行价格存在逻辑关系也很难站得住脚。但是投资者钟爱低价股却是一个不争的事实。对资金有限的小散来说,低价股可以允许更多的投资者介入,即绝对价格优势,此外投资者往往对低价股产生价格幻觉,上涨空间巨大,下跌空间有限。一些投资人假定,购入100块钱每股的股票亏损50%,是亏了50块,而同样10块的股票下跌50%,则是亏5块,因此市场初入者将投资标的长期锁定在低价股上。新股发行同样表现出了类似的特点。投资者的行为偏好在短期内可能会对证券市场收益产生影响,长期时市场定价会修正这一行为偏误,所以长期证券市场收益与绝对发行股价不存在显著的关联关系。利用统计方法检测发行价与不同期间持有收益以及中签率的相关性,进一步支持了前文的观点,短期内低价股的涨幅更大,长期后这种效应趋于消失。

四、次新股的厄运:新股中期收益偏低

新股中期(一年)市场收益偏低,和打新高收益同样可以算作投资常识。至于新股为何中期收益偏低已有很多金融理论进行解释,上市前盈余的透支、上市后募资的投资不足或无效率投资均一定程度上影响了股票的内在价值。新股中期收益偏低的现象,在中国证券市场更是极其明显。依然对2006-2008、2009-2012、1990-2012年三个单独样本区间进行检验。

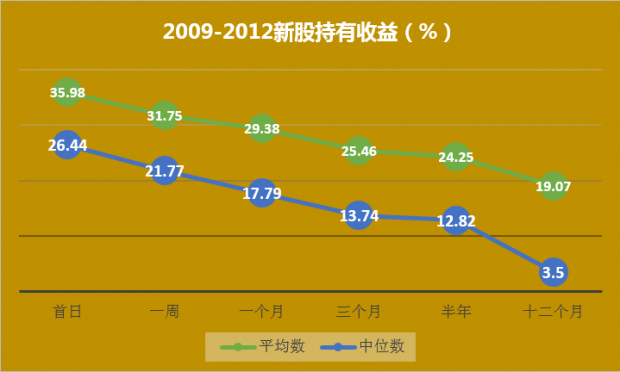

数据来源:WIND

数据来源:WIND

数据来源:WIND

在所有检验的样本区间范围内,均出现了一致的结论,新股上市首日收益率至少透支了未来一年的市场收益。这也就成为2014年前打新股的第二铁律,上市后无论涨跌最好是在当日出售(2014年后,首日涨跌幅限制导致新股上市后连续涨停,同期A股指数呈上涨趋势,对此后上市新股中期走势的判断还需进一步观察)。资深股民肯定还对中石油的股价走势有清晰印象,2007年11月5日,中石油以16.7元的发行价上市交易,当日盘中最高涨至46.49元,该日以41.83元收盘,首日涨幅163%,随后就是中国石油的漫漫熊途。打新投资者理论上的最高收益就出现在了中石油上市后的第一天。当然市场中的股票在上市后未必均是同样走势,但是以中石油作为标杆记住打新的规律倒是一种不错的类比记忆方式。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号