参与股市赌局的赔率是多少?

2013年诺贝尔经济学奖得主Fama五十年前的博士毕业论文《The Behavior of Stock Market Prices》,通篇都在讨论股票收益的分布状况以及股价是否可以预测。他将股票的短期收益率(日、周、月)描述为均值两侧对称式的肥尾分布(或称之为自由度较低的t分布),意味着极端收益在股票市场会时有发生;股价则是随机游走,无法预测。今天,这些内容已被写入大多金融教科书中,成为我们理解金融市场的通识。技术分析无效、被动式投资(买入指数基金)、成长与价值、小盘与大盘的投资风格,无不是Fama对自己博士论文基本观点的延续。

尽管我们可以例举出许多中国股市与欧美成熟市场的有别之处,但在收益的分布上,A股似乎同样被神奇的概率分布牢牢控制。每一个交易日的四小时内都在重复着一个对半开的游戏,之所以有投资者总会留在桌台,在于这场赌博胜率的天平没有倾向庄家,而是略微偏向做多的投资人。但这种偏爱却相当有限,名义上不到10%的概率优势,当将交易成本以及下跌10%,却需要上涨11.11%来弥补的统计陷阱考虑进来,无原则的投资与扔硬币式的押注别无二致。

从1990年12月19日上证指数开市到2015年10月23日的6076个交易日里,上涨3201天,下跌2875天,涨跌比为53:47。把日收益换成周、季、半年、年收益、甚至采用不同的指数度量指标,都出现了非常接近的概率分布,下表显示了这一结果。

数据来源:Wind

在各个统计区间上,涨跌公司数量的比例与同区间指数涨跌比例基本一致。指数虽按照市值对价格进行加权平均,但涨跌公司数与指数涨跌比例的接近,进一步说明股票价格就是在随机游走。

数据来源:Wind

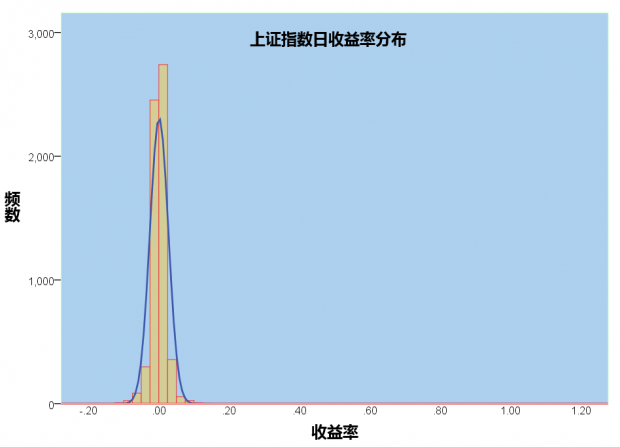

涨跌比例仅是参与市场能否获利的一个方面,收益率的分布情况同样影响了投资期望收益率。上证A股指数6076个交易日的日收益分布呈极强的尖峰特性且对称分布,各种检验正态分布的方法均显示日收益为非正态分布。

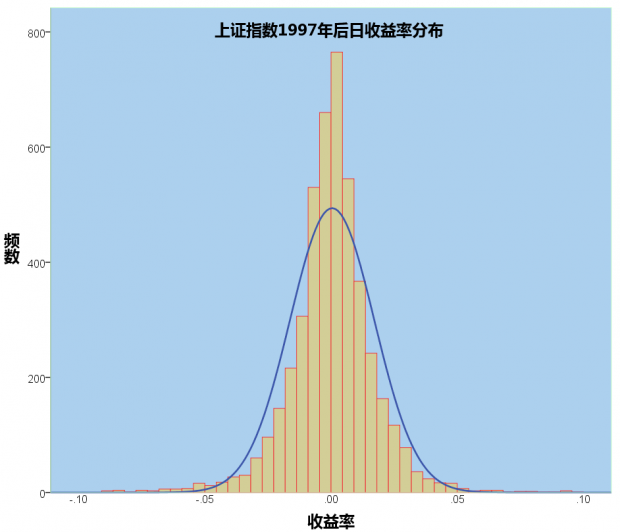

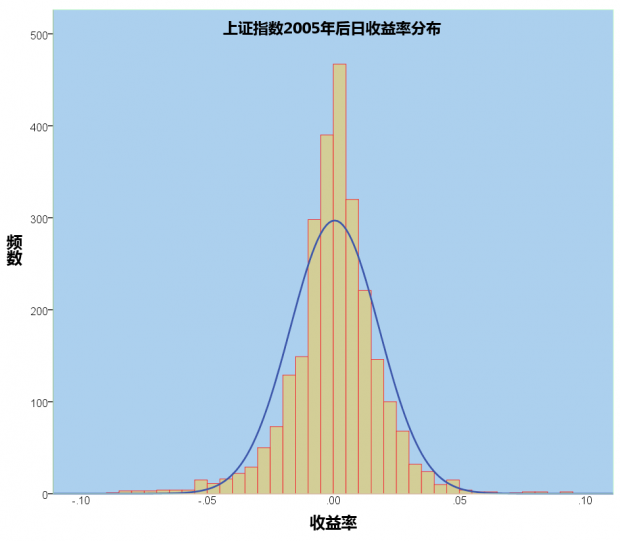

但将统计区间缩短,日收益率正态性特征会更加明显,这一方面可能是由于自由度的下降,导致聚集在中值附近的频数降低;也有可能是市场本身效率性的改进或者单日涨跌幅的设置,令日收益率更加收敛。

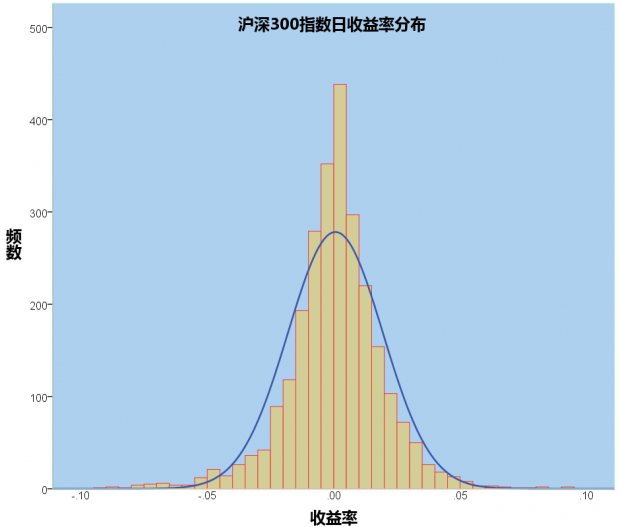

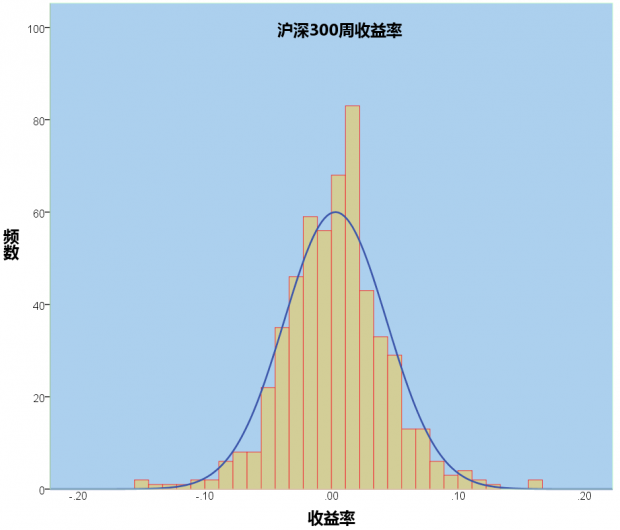

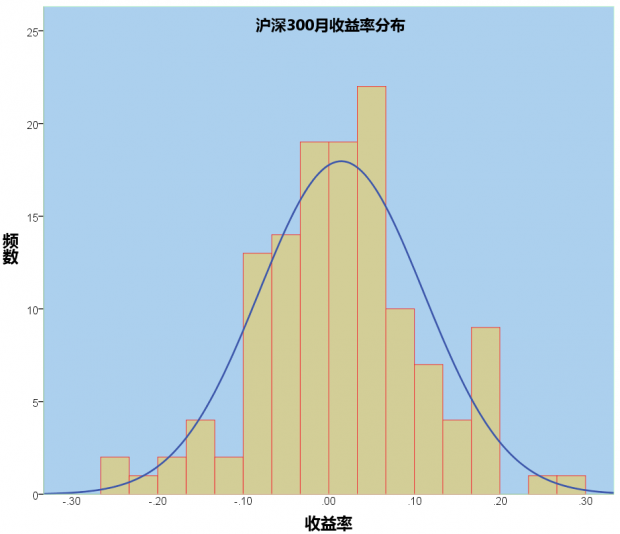

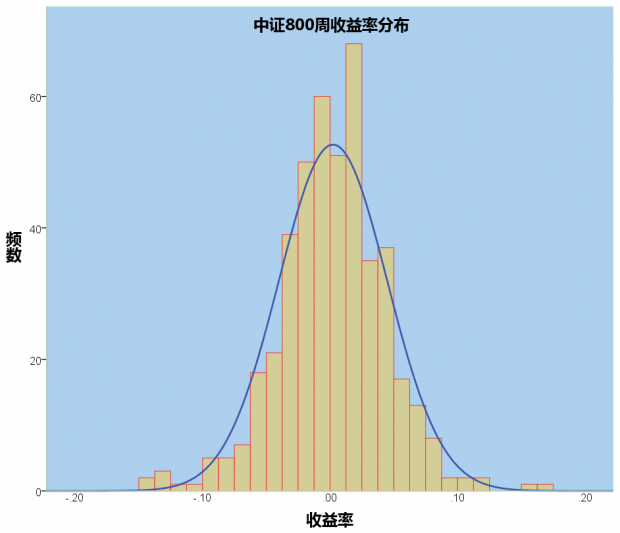

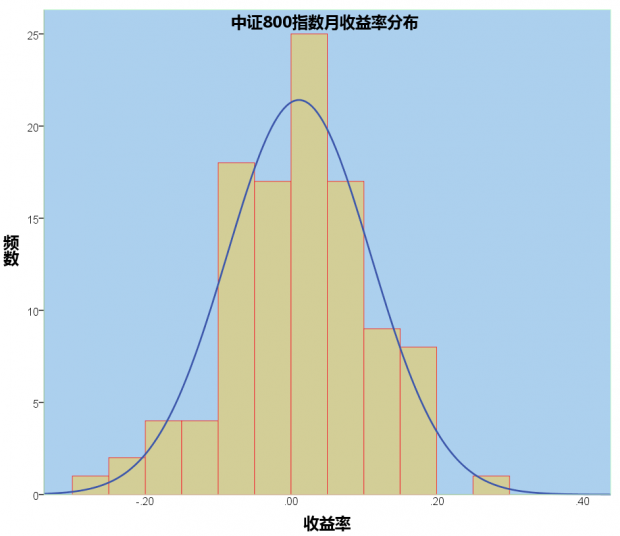

尽管日收益率正态性特征较弱,但将报酬率统计区间窗口延长,不管是图形上还是统计变量的显著性水平都显示中长期收益率更接近于正态性分布。下面分别描绘了2005年1月4日及2007年1月16日沪深300指数和中证800指数自编制以来至2015年10月23日的日、周、月的收益率分布情况。

五五开的涨跌比例、收益率的对称分布,让大部分投资变成了碰运气。统计上的结果对未来投资的最大启示可能在于,当某一区间,不管是涨跌比例还是收益率分布出现了明显的左偏或者右偏也就预示着未来市场修正的可能性在不断累积。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号